1. O que é e para que serve:

Abrir o capital de uma companhia significa tornar o seu quadro acionário acessível ao público, isto é, a companhia poderá, através de uma oferta pública de ações ou através de títulos conversíveis em ações, proporcionar ao mercado, através de seus investidores, a possibilidade de fazerem parte do seu quadro acionário.

Além disso, a companhia de capital aberto pode gozar de diversas alternativas de captação de recursos destinados ao financiamento de projetos, expansão, mudança de escala ou diversificação de seus negócios, ou mesmo à reestruturação de seu passivo financeiro, uma vez que a condição de companhia aberta possibilita a colocação de valores mobiliários em negociação nas Bolsas de Valores ou no mercado de Balcão. São considerados valores mobiliários emitidos por companhias as ações, bônus de subscrição, debêntures, partes beneficiárias e notas promissórias para distribuição pública.

Para a abertura de capital, a companhia deve estar constituída sob a forma de sociedade anônima e deve requerer seu devido registro de companhia aberta junto à CVM.

Ainda, dependendo do mercado a ser atingido pela oferta pública, a companhia deverá também requerer seu registro junto à Bolsa de Valores, Mercadorias e Futuros (BM&FBOVESPA), entidade autorreguladora que opera sob a supervisão da CVM. O registro de companhia aberta concedido pela CVM é específico para um dos dois mercados, não podendo haver negociação simultânea de uma mesma ação de uma mesma companhia em bolsa de valores e em instituições administradoras do mercado de balcão organizado.

2. BM&FBOVESPA mercado principal:

A BM&FBOVESPA é um mercado organizado de títulos e valores mobiliários e contratos derivativos. Através dela, é feita a negociação de ações, valores mobiliários, derivativos, entre outros, entre os investidores do mercado de capitais.

A BM&FBOVESPA realiza intermedia as negociações feitas no mercado de capitais de forma eletrônica nos seguintes mercados:

a) Mercado à Vista: é aquele onde a entrega de títulos vendidos (liquidação física) se processa no terceiro dia útil após a realização do negócio em bolsa e o pagamento e recebimento do valor da operação (liquidação financeira) se dá no terceiro dia útil posterior à negociação, e somente mediante a efetiva liquidação física;

b) Mercado a Termo: compreende as operações com prazos de liquidação diferidos, entre 16 e 999 dias, tendo, ainda, um limite mínimo para a transação e de posse de valores; tanto pelo vendedor como pelo comprador, utilizados com margem de garantia da operação;

c) Mercado de Opções: compreende a negociação de direitos de compra ou venda de um lote de valores mobiliários, com preços e prazos de exercícios pré-estabelecidos contratualmente.

3. Oferta Pública:

A oferta pública de distribuição é o processo através do qual a companhia coloca, junto ao mercado, títulos e valores mobiliários para venda.

As ofertas podem ser primárias, quando a companhia vende novos títulos e os recursos dessa venda são destinados ao caixa da companhia, ou secundárias, quando não envolvem a emissão de novos títulos, há apenas a venda de valores mobiliários já existentes, previamente emitidas pela companhia, ou seja, os acionistas ou titulares de valores mobiliários de emissão da companhia vendem tais títulos a terceiros. Neste caso, não há qualquer destinação de recursos à companhia.

Quando a companhia está realizando a sua primeira oferta pública, ou seja, quando está abrindo o seu capital, a oferta recebe o nome de oferta pública inicial ou IPO (do termo em inglês, Initial Public Offer). Quando a companhia já tem o capital aberto e já realizou a sua primeira oferta, as emissões seguintes são conhecidas como ofertas subsequentes ou, no termo em inglês, follow ons.

A Lei no 6.385/76, que disciplina o mercado de capitais, estabelece que nenhuma emissão pública de valores mobiliários poderá ser realizada sem prévio registro na CVM, porém, em determinados casos, a CVM poderá conceder a dispensa de registro da oferta pública.

As ofertas públicas devem ser realizadas por intermédio de instituições integrantes do sistema de distribuição de valores mobiliários, como os bancos de investimento, corretoras ou distribuidoras. Essas instituições poderão se organizar em consórcios com o fim específico de distribuir os valores mobiliários no mercado e/ou garantir a subscrição da emissão, sempre sob a organização de uma instituição líder, que assume responsabilidades específicas. Para participar de uma oferta pública, o investidor precisa ser cadastrado em uma dessas instituições.

3.1 Oferta Pública Inicial (Initial Public Offer – IPO):

Ao solicitarem seu registro de companhia aberta à CVM, é comum que as companhias também solicitem autorização para realizar distribuição pública de ações, que resultará na oferta pública inicial das ações.

Na elaboração dos documentos exigidos no registro de companhia aberta e no registro de oferta pública, tanto os intermediários financeiros (underwriters), quanto os advogados, têm responsabilidades perante a CVM e ao mercado de capitais pelas informações fornecidas, haja vista que, para se certificarem da consistência das informações constantes na documentação, antes do protocolo dos documentos é realizada uma auditoria pelos underwriters e advogados envolvidos no processo.

É importante destacar que, com relação ao processo de oferta, a grande maioria dos IPOs incluem a oferta dos títulos em mercados internacionais, normalmente Estados Unidos e Europa, sem, no entanto, os correspondentes registro e listagem dos títulos junto aos reguladores e às bolsas de valores desses mercados, em razão da dispensa de registro de ofertas e valores mobiliários de emissores não-norte-americanos realizadas com esforços restritos de distribuição.

Referida dispensa de registro é feita nos termos da “Rule 144-A”, no caso do mercado Norte- Americano, e nos termos da “Regulation S”, no caso de outros mercados internacionais e, diferentemente da oferta no mercado brasileiro, os títulos são ofertados apenas para investidores institucionais qualificados (Qualified Institutional Buyers ou QIBs).

Paralelamente ao pedido de registro de companhia aberta e de autorização para distribuição pública de valores mobiliários junto à CVM, a companhia pode solicitar a listagem de suas ações para serem negociadas na BM&FBOVESPA, porém, tal registro está condicionado à concessão dos pedidos feitos à CVM. Devem ser apresentados à BM&FBOVESPA todos os documentos que foram apresentados à CVM.

3.2 Relações com Investidores:

A Relação com Investidores é a atividade que busca aproximar a relação entre companhia e os seus investidores. Tal atividade é realizada pelo Diretor de Relação com Investidores da companhia e visa informar ao mercado sobre as atividades, decisões e desempenho da companhia. É ele o responsável pela prestação de todas as informações que devem ser prestadas ao mercado em decorrência da regulamentação da CVM.

A comunicação entre a companhia e o mercado deve ser feita de forma transparente, com qualidade, e de forma igualitária a todos os investidores, gerando segurança ao investimento feito e, consequentemente, credibilidade à companhia, fazendo com que a mesma tenha maior destaque no mercado, atraindo maior número de investidores.

3.3 Segmentos de listagem:

Ao listar-se na BM&FBOVESPA para emissão pública de valores mobiliários, as companhias deverão escolher em qual dos segmentos querem se listar, de acordo com o nível de governança corporativa que querem obedecer e o tipo de valores mobiliários que querem ofertar.

São quatro os segmentos de listagem da BM&FBOVESPA, quais sejam o Bovespa Mais, o Novo Mercado, o Nível 2 e Nível 1.

a) Bovespa Mais:

O Bovespa Mais é um segmento de listagem criado pela BM&FBOVESPA destinado a empresas que desejam acessar o mercado de forma gradual. Tal segmento de listagem é destinado,

principalmente, às pequenas e médias empresas, já que as preparam para o mercado de capitais, possibilitando a realização de captações menores para financiamento.

As empresas listadas neste segmento devem adotar altos padrões de governança corporativa e de transparência com o mercado.

Por se tratar de um segmento mais simples e preparatório, o Bovespa Mais permite que as empresas entrem no mercado de capitais sem uma oferta inicial de ações (IPO), podendo realizá-la em até 7 (sete) anos contados do momento da listagem, tornando o acesso ao mercado e a adaptação ao mesmo mais tranquilo. Além disso, ao listar-se na Bovespa Mais a companhia não precisa arcar com a taxa de registro cobrada pela BM&FBOVESPA, nem com a taxa de manutenção no primeiro ano de listagem.

b) Novo Mercado:

Este segmento de listagem foi criado em 2000 pela BM&FBOVESPA e apresenta padrões de governança corporativo extremamente diferenciados dos demais segmentos de listagem.

É segmento de listagem que visa a maior transparência, uma vez que a divulgação de informações é maior e mais detalhada, além de ampliar os direitos dos acionistas. Sendo assim, tem o padrão mais elevado de governança corporativa.

Dentre as principais características do Novo Mercado, destacamos as seguintes:

I. As companhias listadas no Novo Mercado só podem emitir ações ordinárias, aquelas com direito a voto;

II. Direito de tag along (garantia de mesmo preço para acionistas minoritários) na alienação do controle da companhia;

III. No caso de deslistagem ou cancelamento do registro de companhia aberta, a companhia deve realizar oferta pública para recompra de todas as ações de todos os acionistas no mínimo pelo valor econômico delas;

IV. 20% dos membros do conselho de administração devem ser conselheiros independentes;

V. Os dados financeiros devem ser divulgados com maior frequência e serem mais completos, além de terem que obedecer um padrão internacionalmente aceito;

c) Nível 2:

O Nível 2 de listagem é o que mais se aproxima ao Novo Mercado em termos de governança corporativa. Diferentemente do Novo Mercado, as companhias listadas no Nível 2 podem emitir ações preferenciais, sem direito a voto.

Quando houver venda de controle, é assegurado a todos acionistas (titulares de ações ordinárias e preferenciais) o direito de tag along, ou seja, de poderem vender suas ações pelo mesmo preço pago ao acionista controlador na venda de suas ações ordinárias.

d) Nível 1:

As companhias listadas no Nível 1 de listagem da BM&FBOVESPA devem adotar práticas mínimas de governança corporativa, divulgando informações adicionais às exigidas em lei, como por exemplo, um calendário anual de eventos corporativos.

Além disso, a companhia deve manter no mínimo 25% de suas ações livre negociação no mercado neste segmento (free float).

3.4 Estimativa de custos de emissão:

Dentre os custos associados ao processo de abertura de capital, destacam-se os custos com:

a) Manutenção do Departamento de Relações com Investidores;

b) Contratação de empresa especializada em emissão de ações escriturais, custódia de debêntures, serviços de planejamento e de corretagem, e underwriting;

c) Taxas da CVM e das Bolsas de Valores;

d) Contratação de serviços de auditores independentes; e

e) Divulgação de informação sistemática ao mercado sobre as atividades da companhia.

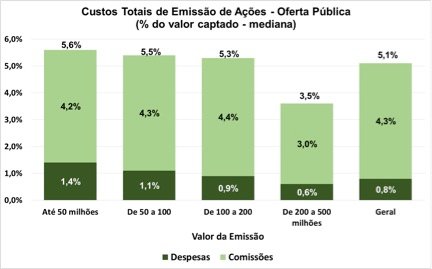

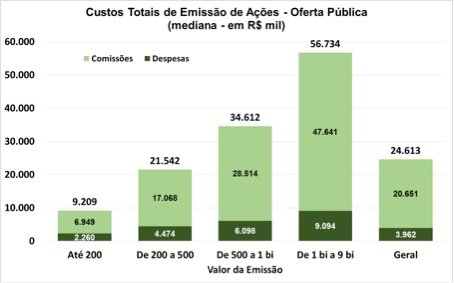

Estudo da Deloitte, em parceria com a BMF-Bovespa: (Deloitte e BMF-Bovespa. Custos para abertura de capital no Brasil: uma análise sobre as ofertas entre 2005 e 2011), observou custos de emissão com mediana de R$ 24,6 milhões. Nas emissões de menor porte, de até R$ 200 milhões, os custos apresentaram mediana de R$ 9,2 milhões:

Em relação ao valor captado na emissão, os custos apresentaram uma mediana geral de 5,1%, e 5,6% nas captações de menor porte (até R$ 200 milhões)