O que é?

Trata-se de empréstimo mediante a antecipação dos créditos a receber das vendas efetuadas com cartão de crédito de uma bandeira, por exemplo VISA ou MasterCard entre outras[1], com dedução no ato dos juros pactuados e IOF.

Beneficiário

Empresas (em geral do segmento de comércio e serviços)

Características

O produto visa proporcionar aos empresários de uma credenciadora[2] a antecipação dos recebíveis oriundos das vendas com cartão de crédito. Quando um empresário se credencia a uma bandeira ele indica ao credenciador uma conta bancária onde serão depositadas as vendas realizadas com cartão de crédito. Nesse momento é preciso ficar atento ao Banco escolhido uma vez que para que haja antecipações de recebimentos futuros, os Bancos costumam realizar travas nas bandeiras; este procedimento se dá para que o empresário não faça a transferência dos recebíveis para uma conta em Banco diverso ao que foi realizada a antecipação de recebimento das vendas. Desse modo, enquanto houver antecipações realizadas, em qualquer valor, o empresário estará preso ao Banco escolhido e, portanto, também estará preso à taxa de desconto praticada por ele e não poderá trocar a conta bancária onde os créditos são realizados até que os créditos antecipados sejam todos depositados, uma vez que eles representam a garantia da operação de antecipação.

Devido a isso, é muito importante que a empresa, faça uma boa escolha de um parceiro bancário. Como as travas são efetuadas por bandeira (Visa ou MasterCard por exemplo), uma possível estratégia para o empresário é ter conta de recebimento de crédito de cada credenciadora em Bancos diferentes para que se possa optar por aquele com melhores taxas no momento de uma antecipação. Caso o empresário não tenha nenhuma antecipação realizada ele poderá escolher o Banco que ofereça a melhor taxa, mas terá de abrir uma conta bancária no Banco escolhido e avisar a credenciadora para passar a realizar os créditos de suas vendas nesse novo Banco.

Prazo Médio a Decorrer

Prazo entre a data da operação de desconto dos recebíveis e a data de recebimento das vendas a ser efetuada pela administradora de cartões de crédito para a conta bancária da empresa. Em geral são antecipados créditos de curto prazo, segundo o BACEN a média dos prazos a decorrer ponderados pelo valor de cada concessão é, em junho 2014, de 2,2 meses.

Encargos

- Tarifas: Em geral as instituições financeiras não cobram tarifa para antecipação de recebíveis de vendas com cartão.

- IOF (0,0041% ao dia), conforme o disposto no artigo 7 do Decreto 6.306/07 alterado pelo Decreto nº 8.257, de 29 de maio de 2014. E alíquota adicional de 0,0038% fixa independente do prazo, conforme disposto no Decreto 8.257 de 29/05/2014.

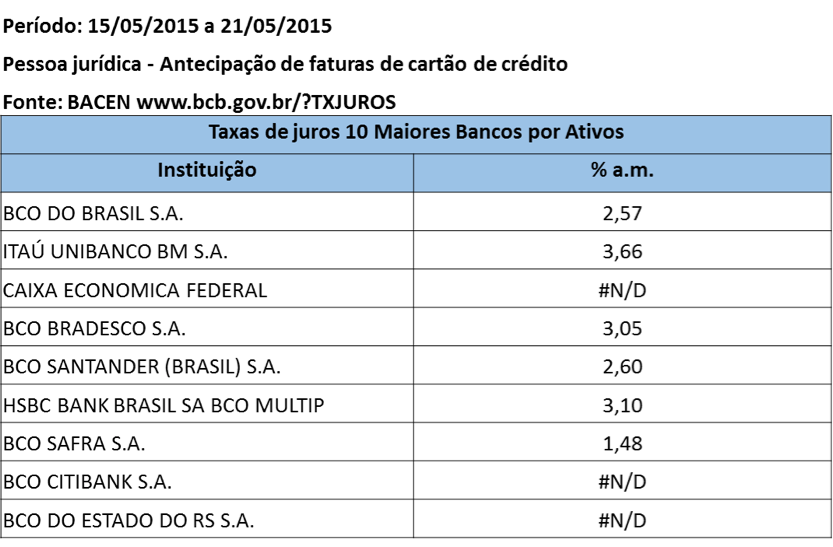

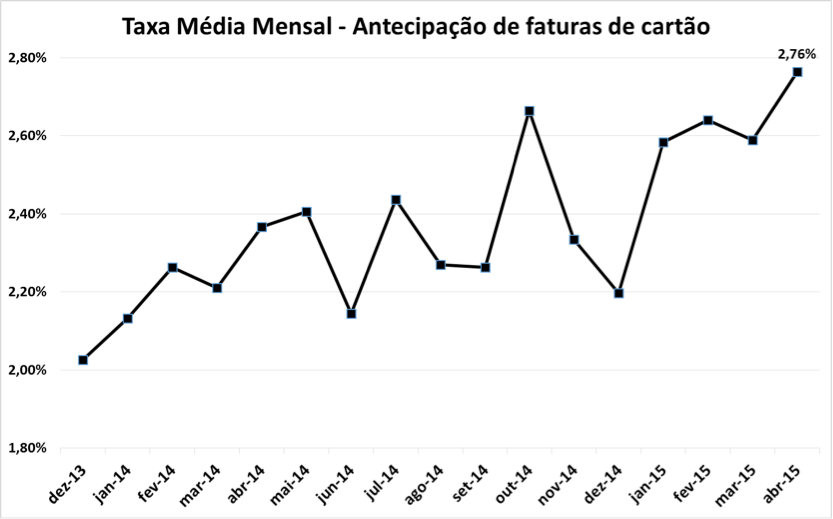

- Cobrança de juros: Os juros são pactuados entre as partes, o BACEN divulga periodicamente as taxas médias praticadas semanalmente pelos Bancos conforme tabela a seguir.

Forma de Liberação

Crédito na conta corrente da empresa líquido de juros e IOF, pelo prazo de antecipação de cada boleto de venda, e à medida que as vendas antecipadas forem sendo depositadas pelo cartão, ocorrem os débitos incondicionais por parte da instituição financeira que antecipou o recebimento.

Garantias

A garantia são os recebíveis dos Cartões Visa e MasterCard que em geral garantem ao empresário o recebimento das vendas (existem casos, como a venda por internet de pequenos sites, venda por catálogo, por exemplo, onde a credenciadora não garante o recebimento e nesses casos provavelmente as instituições financeiras não farão a antecipação).

[1] As principais bandeiras disponíveis no Brasil são: American Express, Aura, Elo, Hipercard, MasterCard, Sorocred, Visa, Cartão BNDES, Diners Club.

[2] A credenciadora RedeCard é responsável pela comunicação com os estabelecimentos para as bandeiras MasterCard, Diners Club e RedeShop; já o VisaNet e o Amex são os interlocutores responsáveis pelos estabelecimentos que aceitam os cartões Visa e American Express.

boa noite os senhores poderiam informar-me o sequinte tenho a maquina getnet e vendi 750,00 reais em três vezes de 250,00 reais para antecipar os 750,00 reais quanto eu vou receber? agradeço se poderem me informar.

muito obrigado Donato Dahmer.

Como fazer pra cancelar isso, fiz por engano