O que são?

As debêntures são uma espécie de título de dívida (valor mobiliário) e podem ser emitidas apenas pelas empresas não financeiras organizadas sob a forma de sociedades por ações, que tenham ou não seus valores mobiliários negociados em bolsa, denominadas então de “companhias” (vide tópico como transformar a empresa em sociedade por ações). A emissão de debêntures pode ser feita de forma pública ou privada.

A emissão de debêntures é uma forma de captação de financiamento, normalmente a longo prazo da companhia (emissora). Em geral, as debêntures são emitidas para que a companhia possa financiar grandes projetos, alongar o perfil da dívida da emissora, financiar o investimento ou outra finalidade que vier a ser identificada pela emissora.

Os titulares das debêntures, ou seja, os compradores das debêntures (também chamados de debenturistas), tornam-se credores da companhia emissora, tendo, assim, um direito de crédito contra ela. Após a emissão, o valor das debêntures é remunerado com juros e atualização monetária, se esta estiver prevista na escritura de emissão. Os debenturistas são representados pelo agente fiduciário, que deve zelar por seus direitos frente à companhia emissora.

A emissão de debêntures é regulada pelos artigos 52 e seguintes da Lei nº 6.404 de 15 de dezembro de 1976, conforme alterada (“Lei das S/A”), pela Lei do Mercado de Capitais, e caso opte-se pela realização de oferta pública, esta pode ser realizada com esforços amplos de distribuição, nos termos da Instrução CVM nº 400 de 29 de dezembro de 2003, conforme alterada (“ICVM 400/03”) ou, com esforços restritos de colocação, nos termos da ICVM 476/09.

A assembleia geral da companhia que deliberar pela emissão de debêntures deverá deliberar também: (i) o valor da emissão ou os critérios de determinação do seu limite, e a sua divisão em séries, se for o caso; (ii) o número e o valor nominal das debêntures; (iii) as garantias reais ou a garantia flutuante, se houver; (iv) as condições da correção monetária, se houver; (v) a conversibilidade ou não em ações e as condições a serem observadas na conversão; (vi) a época e as condições de vencimento, amortização ou resgate; (vii) a época e as condições do pagamento dos juros, da participação nos lucros e do prêmio de reembolso, se houver; e, (viii) o modo de subscrição ou colocação, e o tipo das debêntures.

Beneficiário

A companhia emissora.

Características

Todas as características das debêntures são estabelecidas em um documento chamado “Escritura de Emissão” onde são definidos todos os direitos e deveres dos debenturistas e da companhia emissora, a forma de emissão, remuneração das debêntures, prazo de amortização, hipóteses de resgate, entre outras. A emissão pode ser realizada em uma ou mais séries, com prazos e taxas de remuneração distintas, se assim for do interesse da companhia.

Existem várias características possíveis para as debêntures, conforme os seguintes critérios:

a) Conversibilidade

As debêntures podem ser simples ou conversíveis em ações. As debêntures simples garantem aos seus titulares apenas o direito de receber o valor principal e os juros. Já as debêntures conversíveis em ações são aquelas que podem ser convertidas em ações de titularidade da companhia emissora, nas condições definidas na escritura de emissão.

b) Tipo de Garantia

As debêntures podem contar com várias garantias, que poderão ser constituídas cumulativamente e descritas no tópico “garantias”.

c) Tipo de Emissão

A emissão das debêntures pode ser feita de forma privada ou pública.

Distribuição Privada

As colocações privadas de debêntures são destinadas a investidores que, quando da emissão, já possuem um relacionamento com a companhia emissora, sendo parte de uma estrutura de financiamento da companhia emissora. Para emissões privadas, não podem ser realizados nenhum ato que caracterizariam distribuição pública, tais como propagandas, mala direta, e-mails a grupos de pessoas ou outro similar. A CVM considera como atos de distribuição pública a venda, promessa de venda, oferta à venda ou subscrição, assim como a aceitação de pedido de venda ou subscrição de valores mobiliários, de que conste qualquer um dos seguintes elementos:

I – a utilização de listas ou boletins de venda ou subscrição, folhetos, prospectos ou anúncios, destinados ao público, por qualquer meio ou forma;

II – a procura, no todo ou em parte, de subscritores ou adquirentes indeterminados para os valores mobiliários, mesmo que realizada através de comunicações padronizadas endereçadas a destinatários individualmente identificados, por meio de empregados, representantes, agentes ou quaisquer pessoas naturais ou jurídicas, integrantes ou não do sistema de distribuição de valores mobiliários, ou, ainda, a consulta sobre a viabilidade da oferta ou a coleta de intenções de investimento junto a subscritores ou adquirentes indeterminados (se em desconformidade com a Instrução CVM 400);

III – a negociação feita em loja, escritório ou estabelecimento aberto ao público destinada, no todo ou em parte, a subscritores ou adquirentes indeterminados; ou

IV – a utilização de publicidade, oral ou escrita, cartas, anúncios, avisos, especialmente através de meios de comunicação de massa ou eletrônicos (páginas ou documentos na rede mundial ou outras redes abertas de computadores e correio eletrônico), entendendo-se como tal qualquer forma de comunicação dirigida ao público em geral com o fim de promover, diretamente ou através de terceiros que atuem por conta do ofertante ou da emissora, a subscrição ou alienação de valores mobiliários.

Em linhas gerais, a oferta privada não pode conter qualquer característica da oferta pública, sob pena de assim ser considerada e, consequentemente, ser necessária a submissão de pedido de registro da oferta junto à CVM.

Para se realizar uma emissão privada de debêntures, a companhia emissora deve, inicialmente, obter a aprovação societária específica (em Assembleia Geral ou Reunião do Conselho de Administração, conforme o caso), firmar a escritura de emissão de debêntures e os documentos de garantia, se houver, e uma vez realizada a emissão, promover os registros nos livros da companhia.

A ata da assembleia geral (ou da reunião do conselho de administração, conforme o caso) da companhia emissora que aprovou a emissão e suas características, bem como a escritura de emissão, devem ser levadas a registro perante o registro do comércio (Junta Comercial). Os documentos de garantia devem ser levados a registro junto aos cartórios competentes, conforme o caso.

Distribuição Pública

Uma oferta de distribuição de valores mobiliários pode ser pública ou pública com esforços restritos de distribuição. A realização de uma oferta pública com esforços restritos independe do registro da emissora como companhia aberta perante a CVM, sendo também dispensado o registro da oferta pública na CVM, tornando mais ágeis as ofertas assim realizadas.

Se a companhia emissora for uma sociedade por ações de capital aberto ela poderá optar por uma distribuição ampla junto ao público e, nesse caso, a oferta pública de debêntures deve ser realizada através de registro na CVM, por meio da Instrução CVM nº 400 de 29 de dezembro de 2003, ou poderá optar por uma distribuição com esforços restritos de colocação, conforme Instrução CVM nº 476 de 16 de janeiro de 2009. As ofertas públicas com esforços restritos são destinadas apenas a investidores qualificados e intermediadas por integrantes do sistema de distribuição de valores de mobiliários. São considerados investidores qualificados: (i) as instituições financeiras; (ii) as companhias seguradoras e sociedades de capitalização; (iii) as entidades abertas e fechadas de previdência complementar; (iv) as pessoas físicas ou jurídicas que subscrevam, no âmbito da oferta, valores mobiliários no montante mínimo de R$ 1.000.000,00 (um milhão de reais) e que, adicionalmente, atestem por escrito sua condição de investidor qualificado mediante termo próprio; (v) os fundos de investimento, inclusive aqueles não destinados exclusivamente a investidores qualificados; (vii) os administradores de carteira e consultores de valores mobiliários autorizados pela CVM, em relação a seus recursos próprios; e, (viii) os regimes próprios de previdência social instituídos pela União, pelos Estados, pelo Distrito Federal ou por Municípios.

Se a companhia emissora for uma sociedade por ações de capital fechado ela só poderá realizar oferta pública nos termos da Instrução CVM 476 (oferta pública com esforços restritos de colocação), como acima detalhado.

d) Tipo de Escritura

As empresas sociedades por ações de capital aberto podem optar pela emissão de debêntures com escritura padronizada, que são aquelas admitidas à negociação em segmento especial de bolsa de valores ou entidade do mercado de balcão organizado, contando com um procedimento simplificado para registro na CVM. Para emissão desta modalidade de debêntures, a CVM estipula um modelo fixo de escrituração e a companhia deverá estar com o registro de companhia aberta devidamente atualizado perante a CVM e ter efetuado anteriormente registros públicos de ações, debêntures, ou bônus de subscrição no período de cinco anos anteriores à data do protocolo do pedido de emissão.

e) Incentivo Tributário – Debêntures Incentivadas

As debêntures incentivadas foram criadas pela Lei nº 12.431/11 e visam à captação de recursos, por companhias com ou sem registro de companhia aberta perante a CVM, para utilização em projetos de investimento na área de infraestrutura, ou de produção econômica intensiva em pesquisa, desenvolvimento e inovação, considerados como prioritários na forma regulamentada pelo Poder Executivo federal.

Por se tratar de um tipo de investimento incentivado pelo governo, os rendimentos dos investidores pessoas físicas ou jurídicas que invistam em tais debêntures incentivadas sujeitam-se à alíquota de (i) 0% (zero por cento), quando auferidos por pessoa física; e (ii) 15% (quinze por cento), quando auferidos por pessoa jurídica tributada com base no lucro real, presumido ou arbitrado.

Para se enquadrarem na categoria de debêntures incentivadas e usufruírem da redução de alíquota no imposto de renda, as debêntures deverão ser remuneradas por taxa de juros pré-fixada, vinculada a índice de preço ou à Taxa Referencial – TR, vedada a pactuação total ou parcial de taxa de juros pós-fixada, e ainda, cumulativamente, apresentar: (i) prazo médio ponderado superior a 4 (quatro) anos; (ii) vedação à recompra da debênture pela companhia emissora ou parte a ela relacionada nos 2 (dois) primeiros anos após a sua emissão e à liquidação antecipada por meio de resgate ou pré-pagamento, salvo na forma a ser regulamentada pelo Conselho Monetário Nacional; (iii) inexistência de compromisso de revenda assumido pelo comprador; (iv) prazo de pagamento periódico de rendimentos, se existente, com intervalos de, no mínimo, 180 (cento e oitenta) dias; (v) comprovação de que a debênture esteja registrada em sistema de registro devidamente autorizado pela CVM; e (vi) procedimento simplificado que demonstre o compromisso de alocar os recursos captados no pagamento futuro ou no reembolso de gastos, despesas ou dívidas relacionados aos projetos de investimento, inclusive os voltados à pesquisa, desenvolvimento e inovação.

Importante salientar que, para oferecer o benefício fiscal, as debêntures incentivadas somente poderão ser objeto de distribuição pública, não sendo possível se obter o benefício por meio de uma colocação de forma privada.

Para realizar uma emissão de debêntures incentivadas, além da aprovação societária da companhia emissora, do registro da escritura de emissão e dos documentos de garantia nos órgãos competentes (juntas comerciais e cartórios) e dos procedimentos próprios para realização de uma oferta pública de valores mobiliários (seja pela Instrução CVM nº 476, seja pela Instrução CVM nº 400), é necessário que o projeto a ser financiado seja aprovado pelo ministério competente, através de procedimento próprio.

Valor Mínimo

Não há estipulação legal ou regulamentar de valor mínimo para emissão de debêntures. Pode-se realizar uma emissão de debêntures com qualquer valor. Porém, as debêntures são usualmente emitidas com a finalidade de financiar grandes projetos, tendo, assim, a emissão um valor elevado.

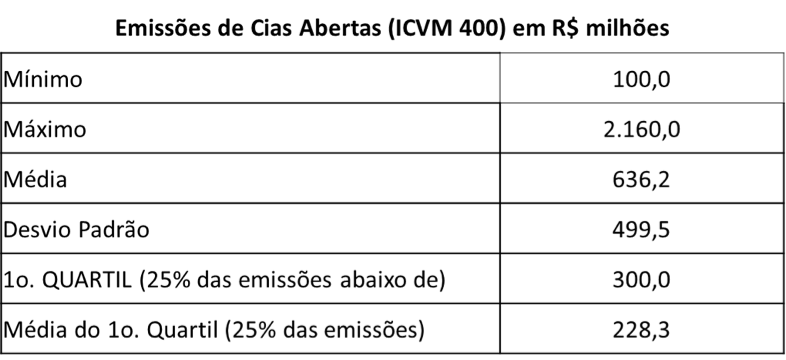

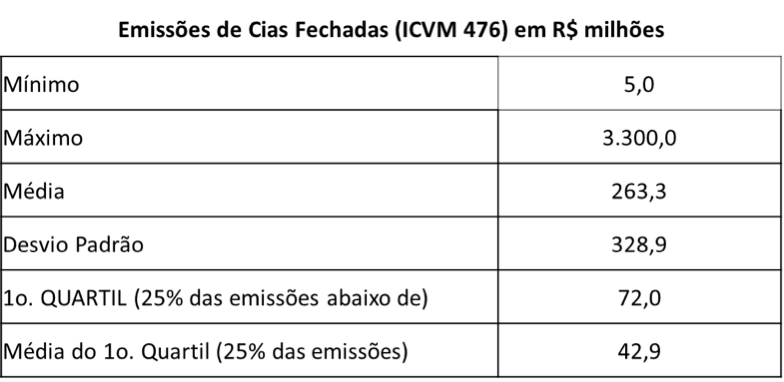

Nos últimos 5 anos, terminados em março de 2014, observaram-se os seguintes valores de emissão:

Emissões de Cias Abertas (ICVM 400) em R$ milhões

Emissões de Cias Fechadas (ICVM 476) em R$ milhões

Fonte: ANBIMA

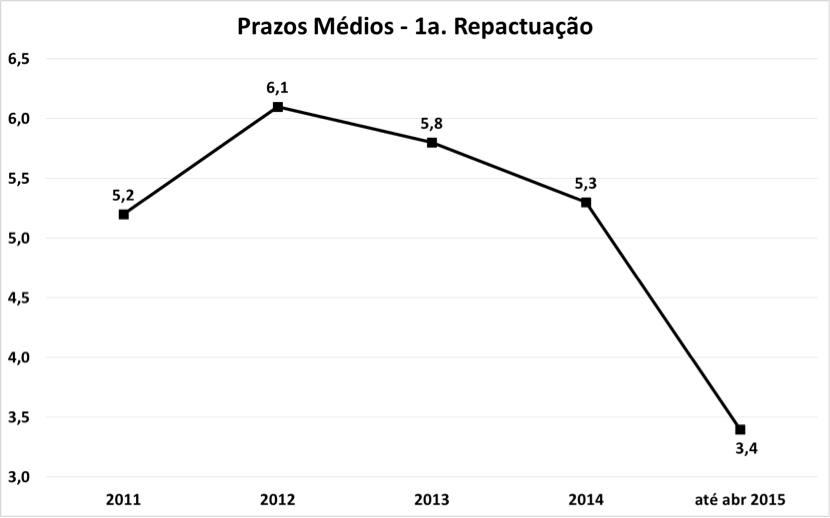

Prazo Médio a Decorrer

Não há prazo mínimo ou máximo de vencimento das debêntures, podendo tal ser livremente ajustado pela emissora, em razão das suas necessidades. O gráfico abaixo apresenta os prazos médios a decorrer observados nos últimos cinco anos:

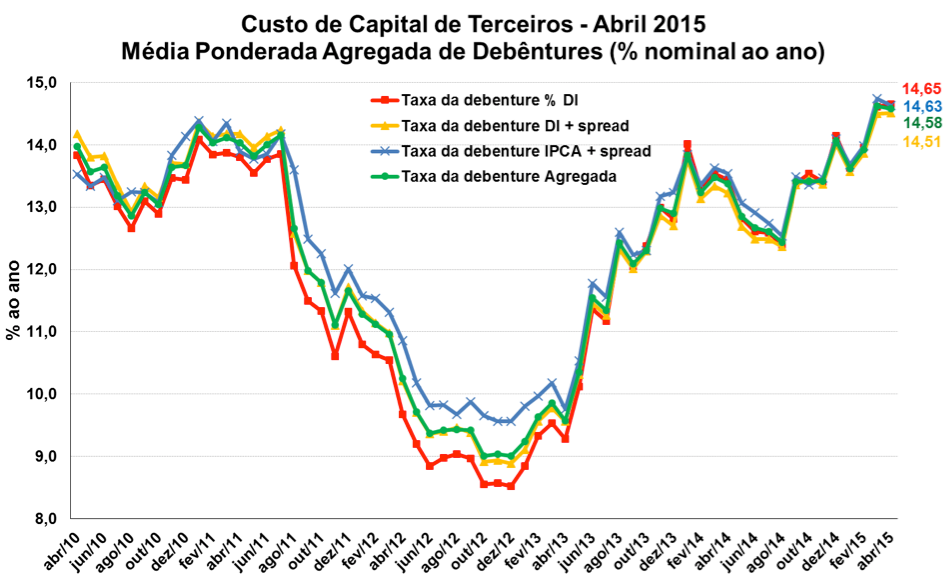

Encargos

A fixação dos juros a serem pagos pela Emissora depende do rating da empresa emissora, do indexador, das garantias e da análise de risco e de crédito feita pelas instituições financeiras encarregadas de realizar a distribuição e, quando realizado, através do procedimento de coleta de intenções de investidores, que informam qual é a sua expectativa de rentabilidade mínima para que tenha interesse em adquirir as debêntures objeto da oferta pública, ampla ou com esforços restritos de distribuição.

O gráfico abaixo apresenta a média dos juros praticados discriminados por indexador (percentual de DI, DI + spread e IPCA + spread):

Além da taxa financeira a emissão de debêntures está, ainda, sujeita a custos como, por exemplo, as comissões cobradas pelas instituições financeiras contratadas para realizar a distribuição, custos com assessores legais, agente fiduciário, taxas de registro na CETIP e/ou BM&FBOVESPA, na CVM e na ANBIMA (quando for o caso).

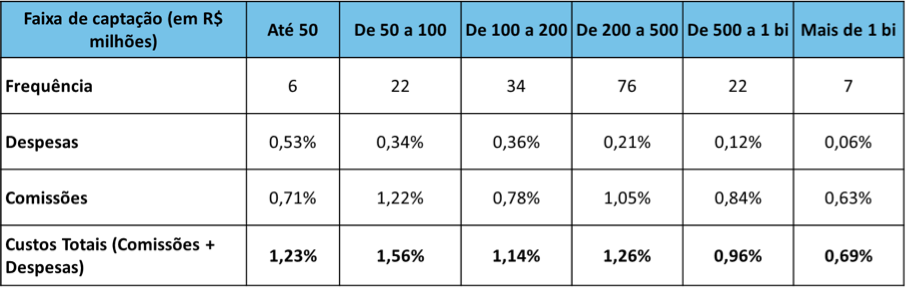

O custo médio encontrado nos prospectos de emissão de cias abertas (emissões públicas pela ICVM400), entre fevereiro/2007 e abril/2013, foi de R$ 3,5 milhões. Nas emissões de menor porte (até R$ 50 milhões), esse valor gira em torno de R$ 222 mil, conforme tabela abaixo:

Custos Totais de Emissão de Debêntures Corporativas – Cias Abertas – em % da captação

Fonte: ANBIMA (www.debentures.com.br)

Apenas para exemplificar o custo das debêntures, em maio de 2014, considerando-se uma emissão de R$ 50 milhões a taxa financeira de cerca de 12,80 % ao ano passaria para 13,15% ao ano quando considerados os custos de emissão.

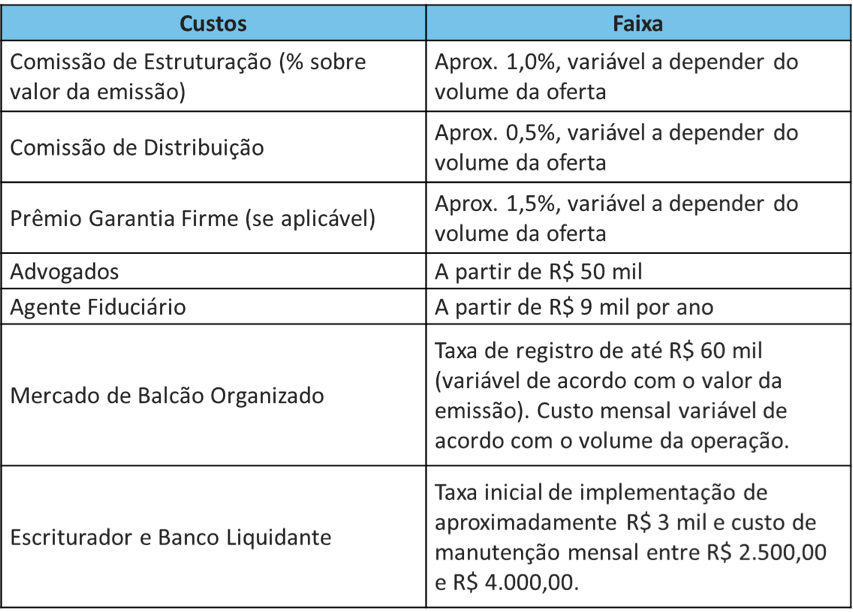

O custo de emissão de debêntures com esforços restritos (ICVM 476) e que podem ser realizados por companhias abertas ou fechadas é apresentado na tabela a seguir:

Prazo de Liberação

Além da negociação das condições de emissão das debêntures e da negociação com os agentes participantes (agente fiduciário, coordenador líder etc.), a emissão deve contar também com uma auditoria jurídica restrita na companhia emissora, a fim de dar maior segurança aos investidores. O tempo de negociação e de auditoria jurídica depende de cada operação; em geral, esta etapa dura em média de 3 (três) a 6 (seis) meses.

Ultrapassada esta etapa, os documentos da emissão devem ser registrados na bolsa de valores ou entidade de balcão organizado para que seja procedida a liquidação das debêntures, que é quando os recursos decorrentes da liquidação das debêntures efetivamente entram no caixa da companhia emissora. Este procedimento dura em média 1 (uma) semana.

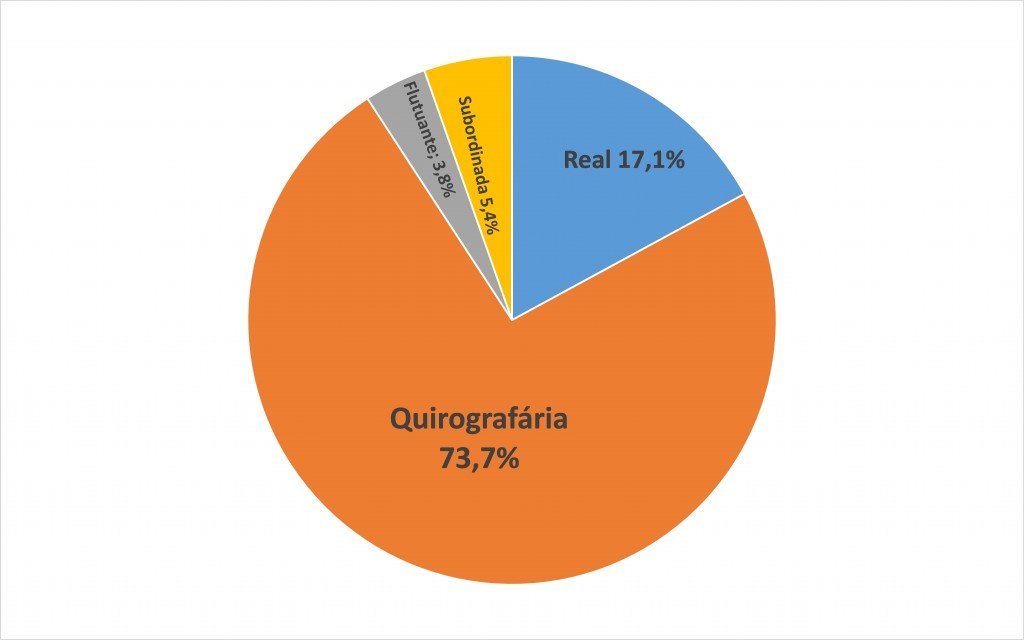

Garantias

As debêntures podem ser da espécie subordinada (em caso de liquidação da companhia emissora, as debêntures que gozam desta garantia estão subordinadas aos credores quirografários, preferindo apenas aos acionistas no ativo remanescente), quirografária (no caso de liquidação da companhia emissora, as debêntures quirografárias receberão seus créditos quando a emissora pagar seus credores comuns sem privilégios ou garantias), ou podem contar com as seguintes garantias, que poderão ser constituídas cumulativamente:

(i) flutuante: as debêntures que tiverem essa garantia possuem privilégio geral sobre o ativo da companhia. Porém, essa forma de garantia, que não é usualmente utilizada, não impede que a companhia negocie os bens que compõem esse ativo; e

(ii) real: é o tipo de garantia que é concedida mediante a oneração de um ativo, seja ele móvel ou imóvel, tais como penhor, hipoteca, alienação ou cessão fiduciária. As garantias reais mais usuais são as de alienação fiduciária (ou penhor) de ações ou imóveis, cessão fiduciária (ou penhor) de direitos creditórios, entre outros. Neste caso, usualmente os bens que forem dados em garantia ficam indisponíveis para utilização como garantia a outras operações.

Como mostra o gráfico a seguir a maioria das debêntures emitidas nos últimos cinco anos não se utilizam de garantias reais:

COVENANTS

Muitas vezes as companhias emissoras de debêntures são solicitadas a dar garantias administrativas aos investidores. São os chamados “covenants”. Os “covenants” são cláusulas que impõem limites administrativos à companhia emissora para que seja assegurada sua capacidade de pagamento das debêntures.

Usualmente as companhias emissoras estabelecem como “covenants” um teto para o endividamento total da companhia, a vinculação dos recursos a um determinado projeto e a obrigação de divulgação de informações como alterações no quadro societário da companhia e andamento do projeto investido.

Passo a Passo para Acessar Debêntures

Ao decidir pela emissão de debêntures como forma de financiamento, a companhia emissora deve procurar uma instituição financeira para estruturar a operação e coordenar os trabalhos e o processo de emissão (coordenador líder). O coordenador líder é quem estrutura a operação, ou seja, determina os moldes em que a emissão ocorrerá e é também responsável pelos registros da emissão perante a CVM (se aplicável) e pela distribuição das debêntures aos investidores.

Veja a lista de algumas instituições financeiras coordenadoras retiradas dos rankings da ANBIMA em ordem alfabética (para uma lista completa consulte bancos de investimento no site http://www.cvm.gov.br/:

| Instituições Coordenadoras |

| ABC BRASIL |

| BANCO CAIXA GERAL |

| BANCO DO BRASIL |

| BANCO ESPIRITO SANTO INVEST. |

| BANCO VOTORANTIM |

| BANRISUL |

| BNP PARIBAS |

| BRADESCO BBI |

| BTG PACTUAL |

| HSBC |

| INDUSVAL |

| ITAU BBA |

| RABOBANK |

| RIO BRAVO |

| SAFRA |

| SANTANDER |

| SCOTIABANK |

Fonte: Rankings da ANBIMA de Coordenadores

Após a escolha do coordenador líder, e após a estruturação da operação, a companhia emissora assinará uma proposta preparada pelo Coordenador Líder que conterá as condições gerais da operação, e deverá contratar advogados para assessorá-la na emissão.

Um agente fiduciário também deve ser contratado, geralmente é indicado pelo próprio coordenador líder. O agente fiduciário é o responsável pela defesa dos direitos dos debenturistas perante a companhia emissora.

| AGENTES FIDUCIÁRIOS CADASTRADOS NA CVM |

| Razão Social – (Denominação Comercial) |

| ARAUCÁRIA CORRETORA DE CÂMBIO, TÍTULOS E VALORES MOBILIÁRIOS S.A. – (ARAUCARIA) |

| BANCO CREDIBANCO SA – (CREDIBANCO – BANCO) |

| BANCO PAULISTA S.A. – (–) |

| BNY MELLON SERVICOS FINANCEIROS DTVM S.A. – (BNY MELLON SERVIÇOS FINANCEIROS DTVM S.A.) |

| C & D DTVM S/A – (C & D DTVM) |

| DATABANK CCVM LTDA – (DATABANK CCVM LTDA) |

| EQUIPE SA DTVM – (EQUIPE S/A CORRETORA DE VELORES) |

| FAIR CORRETORA DE CÂMBIO S.A. – (FAIR) |

| GDC PARTNERS SERVICOS FIDUCIARIOS DTVM LTDA – (GDC PARTNERS SERVIÇOS FIDUCIÁRIOS DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS LTDA.) |

| INTL FCSTONE DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS LTDA – (–) |

| ISOLDI PARTICIPAÇÕES S/A – (ISOLDI) |

| LUIZ DA PENHA SOUZA DA SILVA |

| MARIA LUIZA GABRI |

| OLIVEIRA TRUST DTVM S.A. – (OLIVEIRA TRUST DTVM S.A.) |

| OMAR CAMARGO CORRETORA DE CÂMBIO E VALORES LTDA – (–) |

| PENTAGONO S/A DTVM – (PENTAGONO S/A DTVM) |

| PLANNER CORRETORA DE VALORES SA – (PLANNER – CORRETORA) |

| PLANNER TRUSTEE DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS LTDA. – (PLANNER SANVEST TRUSTEE DTVM LTDA) |

| SIMPLIFIC PAVARINI DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS LTDA. – (PAVARINI DTVM LTDA) |

| SLW CVC LTDA – (SLW) |

| THECA EMPREENDIMENTOS E PARTICIPAÇÕES LTDA – (THECA) |

Por fim, a companhia emissora deve procurar também um banco liquidante, responsável pela liquidação das debêntures e um escriturador mandatário, que registrará a titularidade e transferência das debêntures, bem como seu registro na conta de depósito dos respectivos titulares.

Caso, após a assinatura da proposta apresentada pelo Coordenador Líder, a companhia emissora decida – de forma unilateral – por não prosseguir na operação, é usual que sejam cobradas as comissões de estruturação da operação pelo Coordenador Líder.

Para uma informação detalhada dos fluxos de documentos para emissão veja-se: http://www.debentures.com.br/processodeemissao/estruturacao.asp

boa tarde, tenho investidor com dinheiro disponivel, para a compra de dez bilhoes em debentures cartular, ok tranferencia via cartorio,

Excelente material, muito bom estas cĺases, espero que continuem.

amegisell984@gmail.com