Para baixar este documento em formato PDF, clique aqui.

![]()

NOTA CEMEC 02/2016

PARTICIPAÇÃO DO GOVERNO E DO SETOR

PRIVADO NO SALDO DE OPERAÇÕES DE

DÍVIDA NO MERCADO DOMÉSTICO

FEVEREIRO 2016

ÍNDICE

1. APRESENTAÇÃO: METODOLOGIA E CONCEITOS ……………………………………………………………….. 3

2. CARTEIRA CONSOLIDADA DO EXIGÍVEL FINANCEIRO – SETOR PÚBLICO E PRIVADO NO

MERCADO DOMÉSTICO……………………………………………………………………………………………………….. 5

3. PARTICIPAÇÃO DE BANCOS PÚBLICOS E BANCOS PRIVADOS……………………………………………… 8

4. OBSERVAÇÕES FINAIS…………………………………………………………………………………………………….. 11

Equipe Técnica:

Diretor: Carlos Antonio Rocca

Superintendente Técnico: Lauro Modesto dos Santos Junior

Analistas: Fernando Fumagalli e Marly Paes

1. APRESENTAÇÃO: METODOLOGIA E CONCEITOS

Esta Nota CEMEC 02/2016 examina a destinação da poupança financeira para financiar as operações de dívida do governo e do setor privado¹, este representado pelas empresas e famílias. Essas estimativas são feitas com base no modelo de Contas Financeiras do CEMEC, como resultado da consolidação de dados de várias fontes publicas e privadas. Assim, pode-se identificar a composição do passivo financeiro dessas entidades, na forma de empréstimos bancários, títulos de dívida e outros instrumentos do mercado de capitais contratados no mercado doméstico.

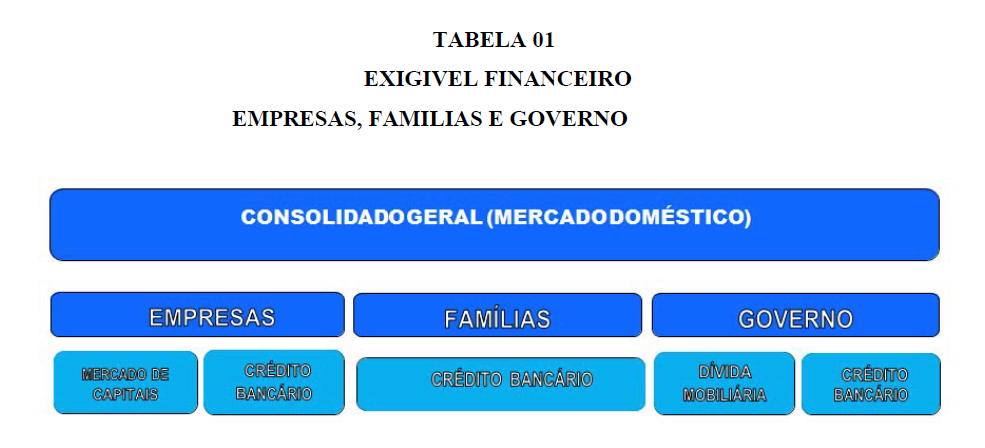

Na Tabela 01 é apresentado um diagrama que permite visualizar o modelo de consolidação dos dados utilizado no relatório. O exigível financeiro total é obtido a partir da consolidação das dívidas das empresas, famílias e governo, cuja composição compreende empréstimos bancários e títulos de dívida. Na segunda parte é analisada a evolução recente do exigível financeiro consolidado e sua alocação entre setor público e setor privado. No Capítulo 3 é examinado o passivo financeiro das empresas.

Os principais conceitos e fontes de dados utilizados são os seguintes:

- Operações de Crédito Bancário: representam o total de crédito bancário do sistema financeiro apresentado no Boletim do Banco Central do Brasil. Com base nestas informações são feitas as segregações e decomposições do saldo do passivo financeiro.

¹ Embora os recursos de divida de empresas privadas constituam a maior parte dos saldos apresentados, é importante lembrar que as empresas de controle estatal também estão incluídas nesse grupo, usando o mesmo critério das contas nacionais.

2. Operações com títulos de dívida:

a) do setor público: dívida pública federal interna (letras e notas do Tesouro Nacional) e operações compromissadas.

b) de pessoas físicas: empréstimos e financiamento a participantes de entidades fechadas de previdência complementar.

c) de pessoas jurídicas: títulos de dívida colocados no mercado doméstico, a saber: Debêntures, Export Notes, Notas Promissórias, CRI’s, NCE-Nota de Crédito de Exportação, CCIM-Cédula de Crédito Imobiliário, CDCA-Certificado de Direitos Creditórios do Agronegócio, IFC-Obrigações IFC, FIDC).

Para fins de examinar sua evolução, são utilizados os dados dos últimos seis anos, divulgados por várias fontes: BACEN, STN, CVM, CETIP, BOVESPAFIX e ANBIMA. Este relatório não inclui as operações de créditos comerciais (conta de fornecedores), financiamentos fora do sistema financeiro, operações de factoring e operações de financiamento com instrumentos derivativos.

Os valores e respectivas análises aqui apresentados podem sofrer mudanças em função da reapresentação de dados das fontes de origem ou em função de alterações de metodologia.

2. CARTEIRA CONSOLIDADA DO EXIGÍVEL FINANCEIRO – SETOR PÚBLICO E SETOR PRIVADO NO MERCADO DOMÉSTICO

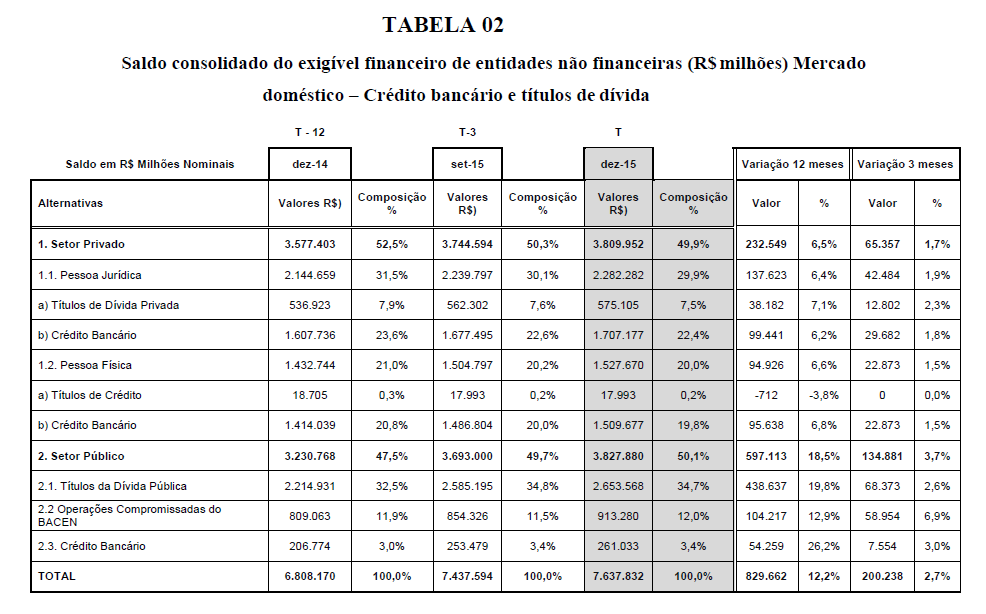

Em dezembro de 2015, o saldo consolidado de operações de dívida no mercado doméstico é de R$ 7,53 trilhões, equivalente a 128,8% do PIB, com participação de 50,1% do setor público e 49,9% setor privado, sendo 29,9% de pessoa jurídica e 20,0% de pessoa física. Na comparação anual, em relação a dezembro de 2014, o crescimento total do financiamento das entidades não financeiras foi de 12,2%. A Tabela 02 apresenta um resumo da evolução recente do saldo consolidado do exigível financeiro das entidades não financeiras.

As principais observações são as seguintes:

a. Observa-se forte crescimento da dívida do setor público em 2015 em relação a 2014, de 18,5%, em comparação com o aumento de apenas 6,5% da dívida de empresas e famílias, indicando neste último caso uma redução real da ordem e 4%; com isso, mais da metade do exigível financeiro total (50,1%) destina-se em 12/2015 ao financiamento do setor público;

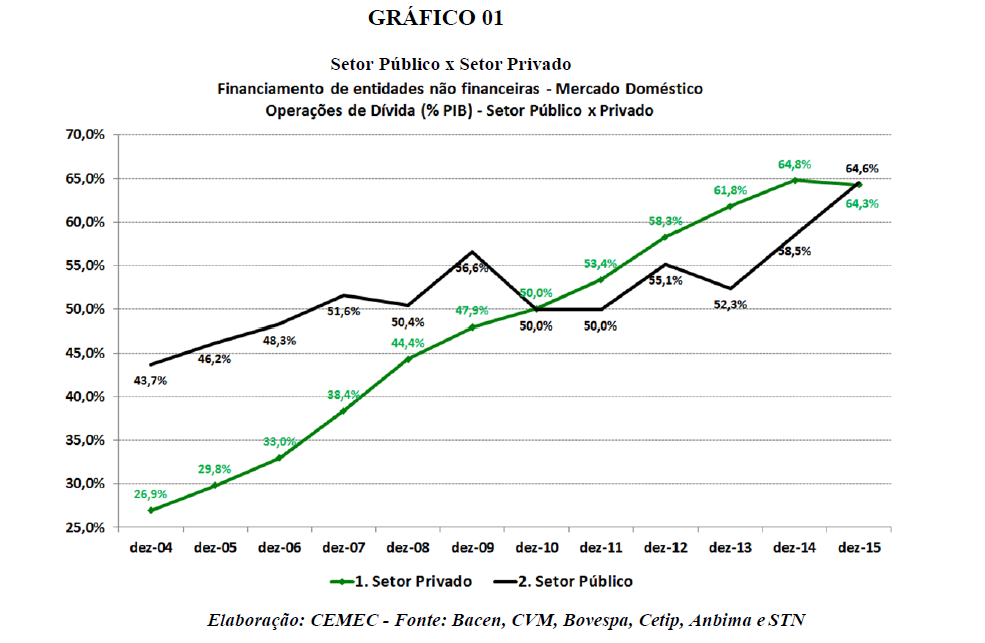

b. O Gráfico 01 adiante mostra que depois de se manter no intervalo aproximado de 50% a 57% do PIB entre 2007 e 2013, a aceleração recente de crescimento da dívida do setor público ocorre a partir dessa data, com aumento de mais de 12 pontos porcentuais em relação ao PIB, de 52,4% em 12/2013 para 64,6% em 12/2015, ultrapassando assim a dívida de empresas e famílias (64,3% do PIB).

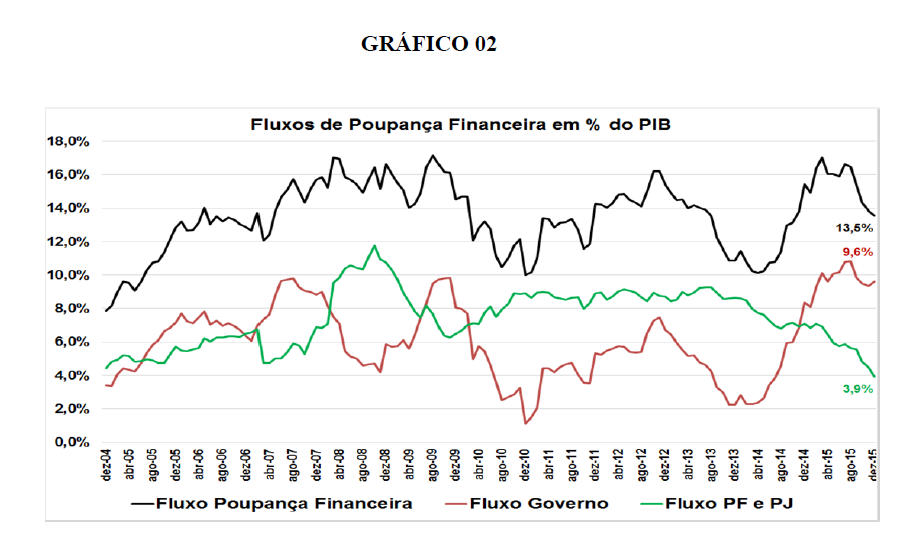

O Gráfico 02 apresenta os fluxos de dívida pública e de empresas e famílias, calculados como as diferenças de saldos em período de 12 meses, em relação ao PIB.

Pode-se destacar o seguinte:

a. Verifica-se forte correlação negativa entre os fluxos de captação de poupança financeira do setor público e do setor privado a partir de dezembro de 2013.

b. Ao mesmo tempo em que o fluxo dirigido a empresas e famílias se reduz de cerca de 9% em fins de 2013 para 3,9% do PIB em 12/2015, a captação do setor público salta de apenas 2% para 9,6% do PIB em 12/2015.

c. Do fluxo total de operações de divida realizadas em 2015, equivalentes a 13,5% do PIB, 9,6% , ou seja, 71,1% correspondem às operações de divida para financiar o setor público, cabendo portanto ao setor privado apenas 29,9% , ou seja, 3,9% do PIB.

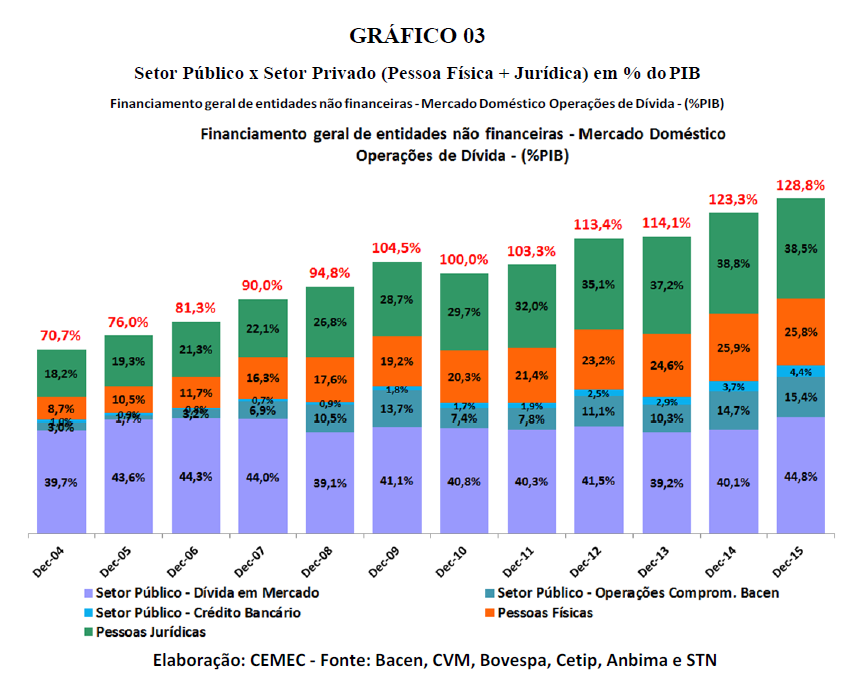

Uma análise mais detalhada é apresentada no Gráfico 03.

Pode-se destacar o seguinte:

a. O exigível financeiro total atingiu em dezembro de 2015 o nível mais elevado do período, com 128,8% do PIB.

b. Esse número (128,8%) é 14,7 pontos porcentuais superior ao observado em 12/2013 (114,1% do PIB); cerca de 83% desse crescimento (12,2 pontos porcentuais) se deve ao crescimento da dívida total do setor público; as operações compromissadas do BACEN respondem por 5,1 pontos porcentuais desse crescimento, atingindo em 12/2015 o maior nível observado desde 2010 (15,4% do PIB);

c. Trata-se de comportamento contrario ao observado entre 2010 e 2013, quando o saldo de exigível do setor público apresentou uma redução de 53,9% para 52,4% do PIB, em contraposição a um crescimento dos recursos captados por empresas e famílias de 14 pontos porcentuais do PIB, de 47,8% em 06/2010 para 61,8% em 12/2013;

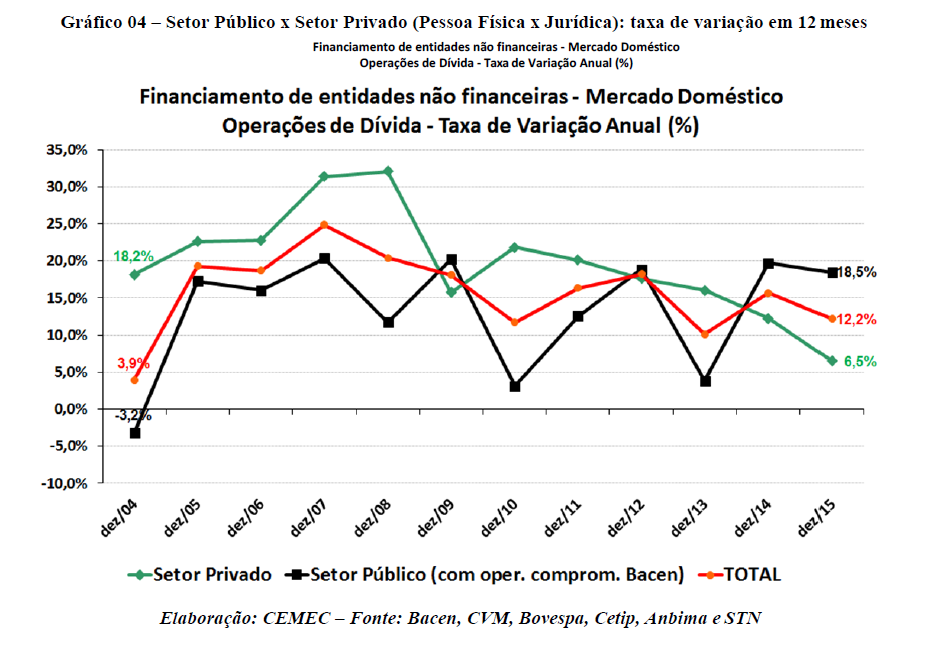

No Gráfico 04 é possível examinar a evolução das taxas de variação anual das operações de dívida para o setor privado (pessoa jurídica e pessoa física) e o setor público.

Desde 2004 e até dezembro de 2013, na maioria dos períodos, a taxa de crescimento da divida do setor privado é maior que a da divida do setor publico. A partir de meados de 2012, quando a dívida do setor privado ainda crescia cerca de 20% a.a., sua taxa de crescimento apresenta clara tendência declinante, até atingir apenas 6,5% no período anual terminado em 12/2015, o que equivale a uma queda real da ordem de 4%. Como indicado anteriormente, a partir de 12/2013, quando o exigível financeiro do setor público crescia a uma taxa anual inferior a 5%, sua taxa de crescimento apresenta forte elevação, até atingir níveis próximos de 20% a.a. a partir de 12/2014.

3. PARTICIPAÇÃO DE BANCOS PÚBLICOS E BANCOS PRIVADOS

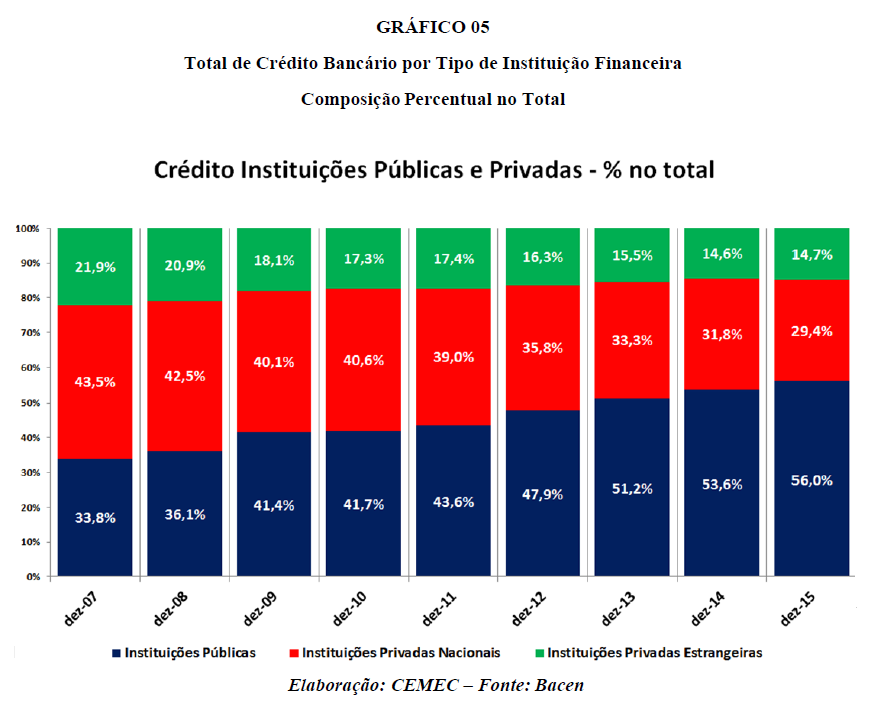

Do montante total da carteira consolidada de R$7,64 trilhões em dezembro de 2015, 45,6% referem-se a operações de crédito bancário. Levando em conta que a adoção de politicas publicas que levaram a um aumento da oferta de crédito de bancos públicos a partir de 2008, é relevante verificar o impacto dessas politicas sobre a participação desses bancos na oferta total de crédito bancário.

No Gráfico 05 é a apresentada a composição do crédito bancário levando em conta três tipos de instituição financeira segundo seu acionista controlador: bancos públicos, bancos privados nacionais e bancos privados estrangeiros.

Na crise financeira de 2008, as instituições financeiras públicas aumentaram sua participação no total do financiamento geral da economia visando compensar a forte redução da oferta de crédito das instituições privadas no período da crise internacional. Entretanto esse aumento de participação dos bancos públicos teve continuidade mesmo após a superação dos efeitos da crise, como resultado da expansão do crédito subsidiado de bancos oficiais e da utilização de bancos públicos como instrumento de redução do custo do crédito bancário, a partir de 2012.

O Gráfico 05 evidencia o crescimento contínuo da participação dos bancos públicos em todo o período de análise. O saldo de crédito desses bancos representava apenas 1/3 (33,8%) do crédito bancário total em 2008 cresceu continuadamente em todo o período até atingir 56% em 2015, com ganho de 22,2 pontos porcentuais.

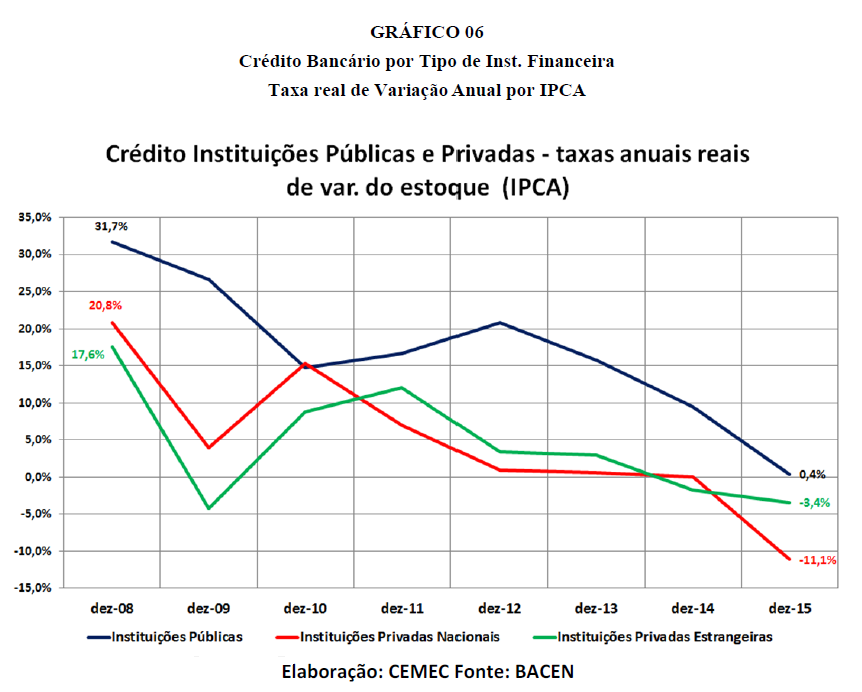

Exceto em 2010, de 2008 até 2015 as taxas de crescimento do crédito dos bancos públicos são sempre superiores às dos bancos privados, não obstante se observe clara tendência de queda do ritmo de crescimento de todos os tipos de bancos, como é evidenciado no Gráfico 06.

O saldo do crédito fornecido pelos bancos públicos crescia a taxas reais superiores a 20% até 2013, caiu para 10% em 2014, até atingir variação praticamente nula em 2015 (+0,4%). Nos últimos anos, as taxas reais de variação das instituições privadas nacionais caem desde o valor positivo +7,1% em 2011 até atingir valores negativos em 2014 e 2015, ano em que a queda é de 11,1%. Os bancos estrangeiros tem desempenho similar, mas apresentam queda menos acentuada em 2015 (-3,4%).

4. OBSERVAÇÕES FINAIS

As principais observações sugeridas pelos números apresentados nesta Nota CEMEC são as seguintes;

a. A parcela do saldo consolidado de operações de dívida destinada ao financiamento do setor público cresceu com força nos últimos dois anos, até atingir 64,6% do PIB em 12/2015, com aumento de mais de 12 pontos porcentuais em relação ao observado em 12/2013 (52,4% do PIB), captando assim mais da metade (50,1%) do saldo de operações de dívida da economia brasileira;

b. Do fluxo total de operações de divida realizadas no período de 2013 a 2015, estimado em 14,7% do PIB, o setor público capturou 12,2% do PIB, equivalente a 83% do total.

c. A participação dos bancos públicos no saldo total de crédito bancário que era da ordem de 1/3 em 2008 (33,8%) saltou para 56% em 2015, como resultado da expansão das linhas de crédito subsidiado com recursos do Tesouro e da utilização desses bancos como instrumento de redução do custo do crédito bancário.

d. Em 2015 o Governo comanda 73,7% do saldo total consolidado de operações de dívida no mercado doméstico em dezembro de 2015, quando se soma a participação de sua dívida nesse total (50,1%) à parcela do crédito bancário a empresas e famílias² sujeita à politica de crédito bancos públicos, equivalente a 23,6% do exigível financeiro total³