Os financiamentos do BNDES podem ser concedidos de forma direta financiamento com valor superior a R$ 20 milhões) ou indireta mediante repasse a outros bancos. O apoio do BNDES às pequenas e médias empresas se dá, na maior parte das vezes, de forma indireta, ou seja, por meio de instituições financeiras credenciadas pelo BNDES. A maioria dos bancos em atividade no Brasil está autorizada a repassar os recursos do BNDES (veja a relação no Portal do BNDES).

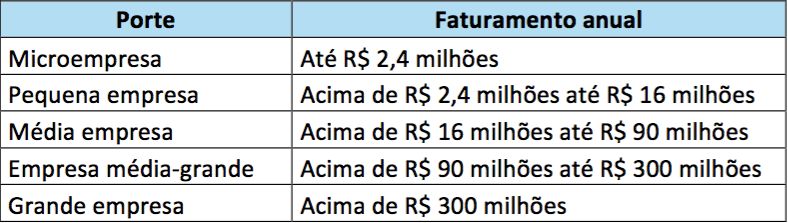

A classificação de porte de empresa adotada pelo BNDES é aplicável à indústria, comércio e serviços e é definida de acordo com o faturamento anual da empresa ou do grupo econômico ao qual pertença, conforme resumido no quadro a seguir:

O BNDES utiliza essa classificação para enquadramento das condições de suas linhas e programas de financiamento. Isso acontece porque as condições financeiras podem variar em função do porte da empresa que solicita o financiamento.

O financiamento do BNDES pode ser utilizado para:

- Construir, ampliar ou reformar/modernizar uma loja, galpão, armazém, fábrica, depósito, escritório, entre outros;

- Adquirir máquinas ou equipamentos, desde que fabricados no Brasil e credenciados no BNDES; – – Importar máquinas ou equipamentos, desde que não haja similar nacional;

- Adquirir bens de produção, insumos e serviços;

- Produzir bens e serviços para exportação;

- Adquirir caminhão; e formar capital de giro, em condições específicas.

No entanto, o BNDES não apoia investimentos ou gastos nos seguintes empreendimentos e itens:

- Comércio de armas no país;

- Motéis, saunas e termas;

- Ações e projetos sociais contemplados com incentivos fiscais;

- Atividades bancárias/financeiras, exceto no caso do microcrédito;

- Empreendimentos relacionados a jogos de prognósticos e assemelhados;

- Empreendimentos do setor de mineração que incorporem processo de lavra rudimentar ou garimpo;

- Empreendimentos imobiliários, tais como edificações residenciais, edificações comerciais destinadas à revenda, empreendimentos comerciais destinados a aluguéis de escritórios, time-sharing, hotel-residência e loteamento;

- Aquisição de terrenos e desapropriações;

- Aquisição de animais para revenda;

- Aquisição de software produzido no exterior, exceto adaptações realizadas no país ou quando associado a projetos de desenvolvimento tecnológico e inovação;

- Custeio e gastos com manutenção corrente, exceto em casos especiais;

- Despesas que impliquem remessa de divisas;

- Transferência de ativos; e

- Aquisição de bens importados que tenham similar nacional e despesas de internalização dos mesmos.

Para se candidatar a um financiamento BNDES o beneficiário deverá:

- Estar em dia com suas obrigações fiscais, tributárias e sociais (impostos, taxas e contribuições);

- Demonstrar capacidade de pagamento (o banco precisa saber se as receitas geradas pelo empreendimento serão suficientes para pagar todos os custos do negócio, inclusive o financiamento com recursos do BNDES);

- Não apresentar restrições cadastrais (tais como protestos de títulos, devolução de cheques, atrasos nos pagamentos de empréstimos e financiamentos, execuções fiscais, trabalhistas);

- Não estar em regime de recuperação judicial;

- Dispor de garantias suficientes para assegurar o retorno do financiamento;

- Atender à legislação ambiental.

1. FINAME

O que é?

É um financiamento para a produção e aquisição de máquinas e equipamentos novos, de fabricação nacional, previamente credenciados no BNDES – Banco Nacional de Desenvolvimento Econômico e Social. Para verificar se o fornecedor está credenciado acesse:

O BNDES impõe regras rígidas para a concessão do financiamento e poderá fiscalizar as operações BNDES Finame, aleatoriamente, por meio de visitas:

– Banco: para exames de dossiês.

– Beneficiário das operações: para verificar a correta aplicação dos recursos, tais como comprovação física e financeira e a observância das demais regras fixadas em seus normativos.

Se encontrar irregularidade na operação, poderá terminar seu vencimento antecipado, com aplicação de sanções/multas.

Beneficiários

Poderão solicitar apoio financeiro, respeitando as orientações das linhas:

– Sociedades nacionais e estrangeiras e fundações, com sede e administração no Brasil;

– Empresários individuais inscritos no Cadastro Nacional de Pessoas Jurídicas – CNPJ e no Registro Público de Empresas Mercantis;

– Pessoas jurídicas de direito público;

– Transportadores autônomos de carga residentes e domiciliados no País, para aquisição de caminhões e afins, e equipamentos especiais adaptáveis a chassis, tais como plataformas, guindastes e tanques, nacionais e novos; e

– Associações, sindicatos, cooperativas, condomínios e assemelhados, e clubes.

Características

Para pedir um financiamento para aquisição de máquina ou de equipamento, o solicitante deve, primeiramente, obter um orçamento do fabricante ou, em alguns casos, do distribuidor, que deve ser credenciado ao BNDES. Esse orçamento, no qual é descrito o bem a ser financiado (já com a indicação do número de registro no BNDES), deve ser levado pelo cliente ao banco credenciado, que realizará a análise de crédito e, se aprovado, encaminhará o pedido ao BNDES. Os bancos credenciados pelo BNDES possuem um sistema Finame On-Line que traz agilidade ao processo de contratação e liberação dos recursos. Esse sistema permite a inclusão de dados de forma consistida e a consulta automática de informações diretamente no BNDES e na Receita Federal.

– As empresas podem acompanhar o status de suas as operações indiretas com o apoio do BNDES FINAME, através do site do BNDES no link:

http://www.bndes.gov.br/SiteBNDES/bndes/bndes_pt/Ferramentas_e_Normas/Consulta_P AC/

O produto financeiro do BNDES Finame divide-se em Linhas de Financiamento que possuem objetivos e condições financeiras específicas para atender as demandas de diferentes perfis de clientes, de acordo com a empresa beneficiária e os itens financiáveis, como segue:

– Micro, Pequenas e Médias Empresas – Aquisição de Bens de Capital (MPME BK) – Apoio à aquisição de maquinas e equipamentos nacionais novos, exceto ônibus e caminhões, para micro, pequenas e médias empresas.

– Micro, Pequenas e Médias Empresas – Aquisição de Ônibus e Caminhões (MPME Ônibus e Caminhões) – Apoio à aquisição de ônibus e caminhões, para micro, pequenas e médias empresas, e para transportadores autônomos de cargas.

– Bens de Capital – Comercialização – Aquisição de Bens de Capital (BK Aquisição) – Apoio à aquisição de maquinas e equipamentos nacionais novos, exceto ônibus e caminhões, para média-grandes e grandes empresas.

– Bens de Capital – Comercialização – Aquisição de Ônibus e Caminhões (BK Aquisição Ônibus e Caminhões) – Apoio à aquisição de ônibus e caminhões, para média-grandes e grandes empresas.

– Bens de Capital – Produção de Bens de Capital (BK Produção) – Apoio à produção de máquinas e equipamentos fixos, para empresas de qualquer porte.

– Bens de Capital – Concorrência Internacional (BK Concorrência Internacional) – Apoio à aquisição e produção de máquinas e equipamentos, exceto ônibus e caminhões, que demandem condições de financiamento compatíveis com as ofertadas para congêneres estrangeiros em concorrências internacionais.

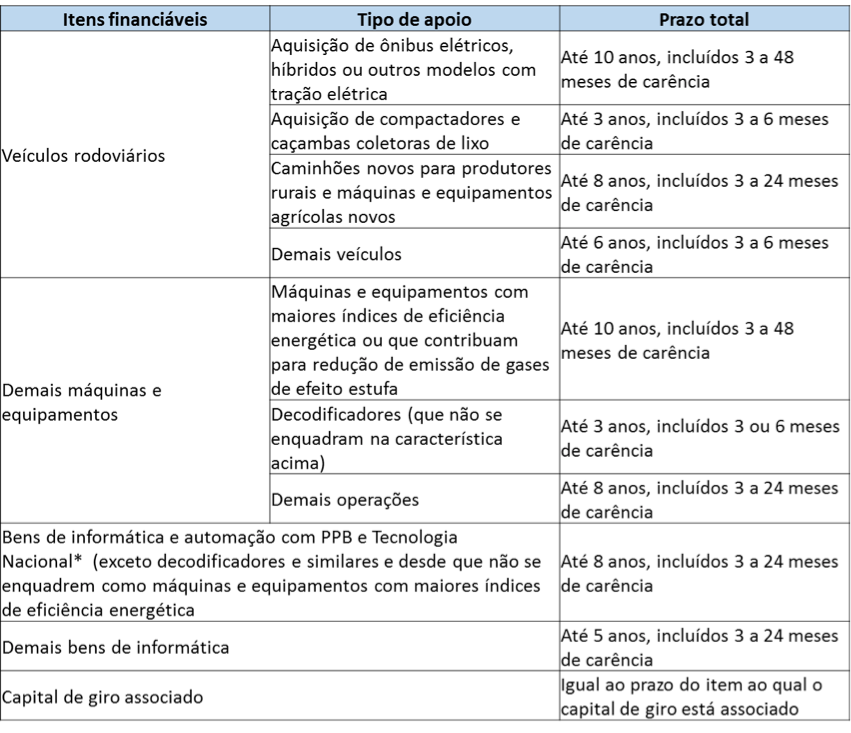

Também pode ser financiado o capital de giro associado à aquisição da máquina/equipamento, limitado a:

– 50% do valor do bem para microempresas;

– 30% para pequenas e médias empresas; e

– 30% para aquisição de máquinas e equipamentos agrícolas por parte de empresas cerealistas com renda anual inferior a R$ 500 milhões (durante a vigência do Programa BNDES PSI).

Prazo Médio

O prazo do financiamento é definido em função da capacidade de pagamento do empreendimento, da empresa ou do grupo econômico. O prazo total do financiamento inclui o período de carência e o período de amortização.

O período de carência vai da assinatura do contrato de financiamento até o pagamento da primeira parcela. Normalmente, é definido para que o término da carência ocorra até seis meses após a entrada em operação do empreendimento financiado. De modo geral, durante o período de carência, os juros calculados sobre os recursos efetivamente utilizados pelos clientes são pagos trimestralmente.

O período de amortização inicia-se após o período de carência e vai até o vencimento do contrato de financiamento. Nesse período, é pago o valor do empréstimo acrescido dos juros correspondentes ao período, geralmente em parcelas mensais.

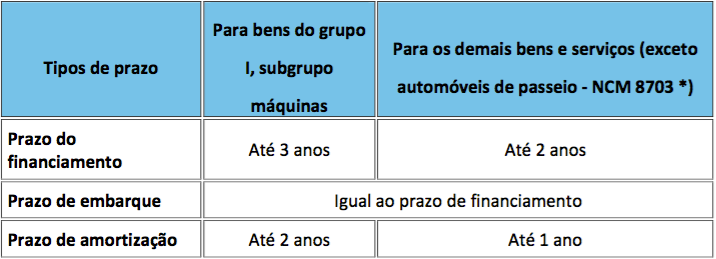

Durante a vigência do Programa BNDES de Sustentação do Investimento – BNDES PSI, as operações de financiamento da linha FINAME se beneficiarão das condições financeiras do programa para compra de máquinas e equipamentos. Os prazos do BNDES PSI são os que seguem:

Após a vigência do Programa BNDES de Sustentação do Investimento – BNDES PSI as taxas de juros do BNDES FINAME voltarão a ser as normais do programa FINAME, descritas a seguir.

Os prazos de carência e amortização respeitam o prazo total máximo, que é, normalmente, de 5 anos. O prazo de carência, quando houver, deverá ser múltiplo de 3 e será de, no máximo, 2 anos para aquisição de máquinas e equipamentos e de, no máximo, 1 ano para aquisição de bens de informática por qualquer tipo de indústria.

Exceções para os prazos totais e de carência

a) Operações realizadas com a indústria de transformação: até 10 anos (*);

b) Locomotivas e vagões ferroviários de carga: até 10 anos, incluída carência de até 2 anos para locomotivas e de até 1 ano para vagões;

c) Operações de transportadores autônomos de carga: até 6 anos;

d) Carrocerias de veículos para coleta de lixo: até 3 anos;

e) Operações de Concorrência Internacional: até 12 anos;

f) Operações de Importação: até 5 anos;

g) Operações na modalidade Financiamento à Produção de Máquinas e Equipamentos: independentemente da Linha de Financiamento, o prazo total máximo de cada operação deverá ser estabelecido de acordo com o cronograma de fabricação definido no contrato celebrado entre o Fabricante e o Comprador, acrescido de 30 dias, e limitado a 18 meses. O prazo de carência de cada operação, incluído no prazo total, deverá ser de até 15 meses;

h) Aeronaves executivas e comerciais: até 10 anos, com até 2 anos de carência;

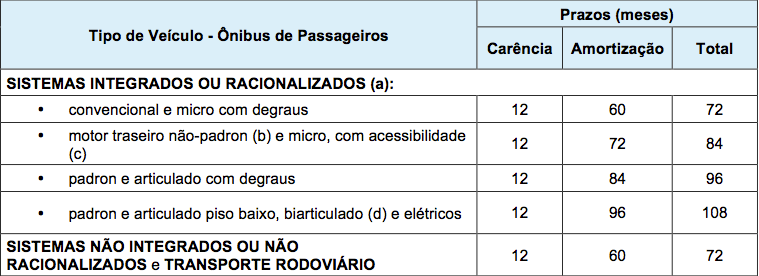

i) Veículos sobre pneus para transporte de passageiros:

Observações:

a) Condições válidas para sistemas integrados ou para a parcela do serviço de transporte urbano racionalizada segundo Plano Diretor de Transportes;

b) Suspensão não pneumática, portas com largura inferior a 1,10m, porta dianteira fora do balanço dianteiro;

c) Veículos que atendam aos preceitos do Decreto 5.296, de 02.12.2004;

d) Biarticulados com ou sem degraus.

(*) O prazo com a indústria de transformação de até 10 anos não vale para os seguintes itens: equipamentos de informática; equipamentos de automação bancária; bens móveis e respectivos acessórios; expositores; ônibus, chassis e carrocerias para ônibus; caminhões, caminhões-tratores, cavalos-mecânicos, reboques, semirreboques, chassis e carrocerias para caminhões, aí incluídos semirreboques tipo dolly e afins; carros-fortes; equipamentos especiais adaptáveis a chassis, tais como plataformas, guindastes, betoneiras, compactadores de lixo e tanques; máquinas agrícolas; tratores agrícolas e implementos associados; colheitadeiras; pulverizadores autopropelidos; plantadeiras; semeadoras; equipamentos para preparo, secagem e beneficiamento agrícola; e máquinas e tratores rodoviários.

Encargos

IOF: alíquota 0%, conforme legislação em vigor (Ato Declaratório COSIT no 25, de 12 de maio de 1995)

Taxa de Contratação: As tarifas bancárias variam por instituição, ficam entre 1 a 2% do valor liberado com um mínimo médio de R$ 600,00 e máximo médio de R$ 1.300,00 (média das tarifas vigentes em junho de 2014 para os 5 maiores Bancos).

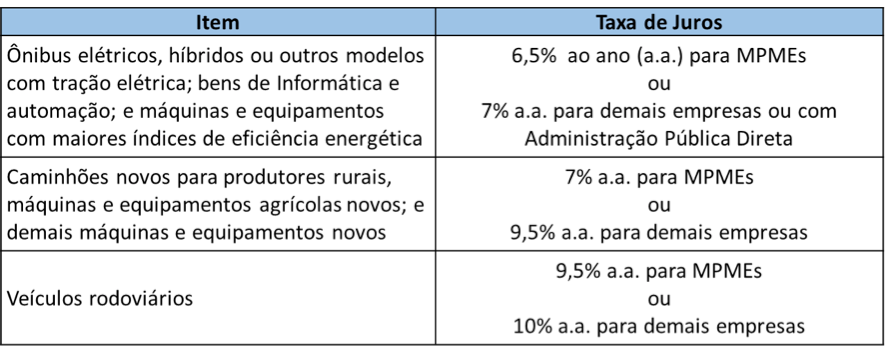

Taxa de Juros: Durante a vigência do Programa BNDES de Sustentação do Investimento – BNDES PSI, as operações de financiamento da linha FINAME se beneficiarão das condições financeiras do programa para compra de máquinas e equipamentos. A taxa de juros é fixa e depende do item financiado, conforme apresentado a seguir:

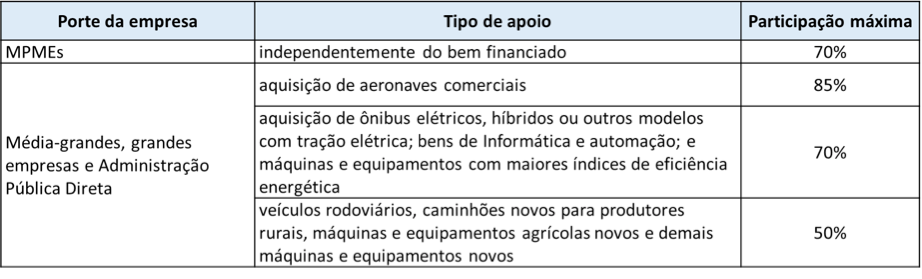

A taxa de juros para capital de giro será a mesma aplicada à máquina ou equipamento a que o capital de giro estiver associado e a participação máxima varia segundo o porte da empresa:

Obs.: A participação máxima do BNDES poderá ser ampliada para até 90%, exceto no caso de financiamento à aquisição de aeronaves comerciais. A parcela de crédito referente ao aumento da participação terá taxa de juros fixa, atualizada mensalmente. Os valores das taxas fixas para junho de 2015 são:

- Para clientes com receita anual inferior ou igual a R$ 90 milhões: 17,87% a.a

- Para clientes com receita anual superior a R$ 90 milhões: 16,37% a.a.

Formas de Liberação

O recurso liberado pelo BNDES é sempre destinado a um fim específico. No caso de um projeto, o recurso só poderá ser utilizado na aquisição de bens e serviços nele previstos; no caso de veículo, máquina, equipamento ou implemento, só poderá ser usado para aquisição daquele bem que constou do orçamento aprovado. O fornecedor do bem receberá o recurso diretamente do banco credenciado; os demais recursos serão repassados à empresa beneficiária do financiamento que fará os pagamentos aos seus fornecedores, devendo comprovar posteriormente ao seu banco.

Garantias

Negociadas entre a instituição financeira credenciada e a empresa. Veja-se o tópico “fundos de aval”, em especial o BNDES FGI, consulte suas condições específicas.

2. CARTÃO BNDES

O que é?

O Cartão de Crédito BNDES é um dos mais eficientes instrumentos de financiamento e apoio ao desenvolvimento de micro, pequenas e médias empresas, oferecendo uma linha de crédito exclusiva, de modo rápido e com taxas atrativas. Consiste em um crédito pré-aprovado, de até R$ 1 milhão, para aquisição de produtos credenciados no Portal de Operações do Cartão BNDES. O portador do Cartão BNDES poderá comprar exclusivamente os itens expostos no Portal de Operações do Cartão BNDES (www.cartaobndes.gov.br) por fornecedores previamente credenciados pelo BNDES.

Beneficiário:

Micro, pequenas e médias empresas nacionais, com faturamento bruto anual igual ou inferior a R$ 90 milhões, sediadas no país, que exerçam atividades econômicas compatíveis com as políticas operacionais e de crédito do BNDES e estejam em dia com o INSS, FGTS, RAIS e demais tributos federais, estaduais e municipais. As atividades e setores não compatíveis são:

– Comércio de armas no país;

– Atividades bancárias/financeiras, exceto no caso do microcrédito;

– Motéis, saunas e termas;

– Empreendimentos do setor de mineração que incorporem processo de lavra rudimentar ou garimpo;

– Empreendimentos relacionados a jogos de prognósticos e assemelhados.

Características

Utiliza as bandeiras: Elo, Visa ou MasterCard, com taxa de anuidade isenta. A emissão do plástico não possui tarja magnética e painel de assinaturas. Possui validade de 05 anos com vencimento no dia 15 de cada mês. Atualmente, emitem o Cartão BNDES o Banco do Brasil o Banco Regional de Desenvolvimento do Extremo Sul (BRDE), o Banrisul, o Bradesco, a Caixa Econômica Federal, o Itaú, o Sistema de Cooperativas de Crédito do Brasil (Sicoob) e o Sicredi.

Valor

Mínimo de R$ 600, máximo de R$ 1 milhão, sujeito a análise de crédito.

Prazo Médio

Pode ser parcelado de 03 a 48 meses.

Encargos

A taxa de juros é alterada mensalmente e divulgada por meio do próprio Site do Cartão BNDES, nohttps://www.cartaobndes.gov.br/cartaobndes/PaginasCartao/Taxa.asp?Acao=L. A taxa atual, junho de 2015, é de 1,11% a. m..

Formas de Liberação

Limite disponível em cartão de crédito para compras dos fornecedores e produtos credenciados pelo BNDES.

Formas de Pagamento

Débito em conta corrente.

Garantias

Do próprio sócio da empresa, duplicatas, cobrança simples, cheques, recebíveis de cartões de crédito, alienação fiduciária de imóveis residencial, alienação de outros imóveis (comercial), alienação fiduciária de imóveis rural, alienação de automóveis/veículos usados, cessão fiduciária de direitos creditórios. Para um melhor detalhamento das possibilidades de garantia, veja-se o tópico “Garantias”.

3. BNDES EXIM

3.1 BNDES EXIM PRÉ EMBARQUE

O que é?

A linha BNDES-Exim – Pré Embarque financia na fase pré-embarque da mercadoria a produção de bens destinada à exportação e que consta na relação de produtos financiáveis do BNDES, veja a relação no link:http://www.bndes.gov.br/SiteBNDES/export/sites/default/bndes_pt/Galerias/Arquivos/produtos/download/Rel_prod.pdf

Beneficiário:

Empresas exportadoras, de qualquer porte, constituídas sob as leis brasileiras e que tenham sede e administração no País. Caso o cliente não seja o produtor dos bens a serem exportados – como acontece com “trading company”, empresa comercial exportadora ou cooperativa – os recursos serão transferidos diretamente às empresas produtoras dos bens objeto do financiamento.

Características:

Esta linha de financiamento permite as empresas exportadoras na fase pré-embarque das mercadorias captar recursos com juros atrativos. Os produtos financiáveis devem estar indicados na lista de produtos previamente aprovada pelo BNDES e que estão subdividos em 03 grandes grupos (veja-se http://www.bndes.gov.br/SiteBNDES/export/sites/default/bndes_pt/Galerias/Arquivos/produtos/do wnload/Rel_prod.pdf):

– Grupo I: Bens de Capital;

– Grupo II: Bens de Consumo;

– Grupo III: Bens Específicos; exceto automóveis de passeio, e devem estar credenciados no BNDES, caso aplicável, ou apresentar índice de nacionalização que atenda aos critérios do BNDES, ou ainda estar enquadrados no Processo Produtivo Básico – PPB (veja-se:http://www.desenvolvimento.gov.br/sitio/interna/interna.php?area=2&menu=1103)

Nos casos em que o apoio é solicitado pela própria empresa produtora dos bens e que estes estejam incluídos nos Grupos I e II da relação de produtos financiáveis, dirija-se à instituição financeira credenciada de sua escolha, que solicitará a documentação necessária, analisará a possibilidade de concessão do crédito e negociará as garantias, se necessárias. Após aprovada, a operação será encaminhada para homologação e posterior liberação dos recursos pelo BNDES.

Se o apoio for solicitado por trading company, empresa comercial exportadora ou cooperativa, ou destina-se a produção e exportação de bens do Grupo III da relação de produtos financiáveis, o pedido de financiamento deverá ser formalizado mediante Consulta Prévia (XLS 165 kB), que poderá ser encaminhada, diretamente pelo interessado ou por intermédio da instituição financeira credenciada, ao seguinte endereço:

Banco Nacional de Desenvolvimento Econômico e Social – BNDES

Área de Comércio Exterior

Departamento de Comércio Exterior 4 – DECEX4

Av. República do Chile, 330 – Prédio Ventura Oeste – 22o andar 20031-170 – Rio de Janeiro – RJ

A participação máxima do BNDES no financiamento varia segundo o porte da empresa:

A parte financiada pelo BNDES varia de acordo com o bem ou serviço a ser exportado:

– Para bens do grupo I, subgrupo Máquinas: até 70% do valor de exportação;

– Para bens do grupo I, exceto subgrupo Máquinas: até 50% do valor de exportação;

– Para bens do grupo II e III, exceto automóveis de passeio (NCM 8703): até 90% do valor de exportação;

– Para serviços: até 90% do valor de exportação.

As exportações serão comprovadas mediante o encaminhamento de Relatório de Acompanhamento da Operação – RAO, em planilha Excel e outros documentos eventualmente solicitados pelo BNDES.

Nas operações de BNDES/EXIM – Pré-Embarque, quando ocorrer descumprimento das normas vigentes, o exportador estará sujeito ao vencimento antecipado do financiamento, bem como multa de 10% (dez por cento) sobre o valor inadimplido e se a aplicação dos recursos for utilizada em finalidade diversa daquela prevista e não cabendo recursos junto ao BNDES, ficará sujeito, também, a multa de 50% (cinquenta por cento) sobre o valor liberado e não comprovado.

Prazos

(*) No caso de financiamento à exportação de automóveis de passeio (associado a financiamentos do Banco a projetos de investimentos em novas plantas automotivas tecnologicamente atualizadas ou na fabricação de novos modelos de veículos, inclusive reestilizações), o prazo do financiamento e o prazo do compromisso de exportação serão, ambos, de 3 anos. A amortização deverá ser paga em parcela única, no dia 15 subsequente ao término do período do Compromisso de Exportação.

Encargos

Remuneração da Instituição Financeira negociada livremente entre a instituição financeira credenciada e a empresa (veja a lista de instituições credenciadas no linkhttp://www.bndes.gov.br/SiteBNDES/bndes/bndes_pt/Institucional/Instituicao_Financeira_Credenciada/instituicoes.html).

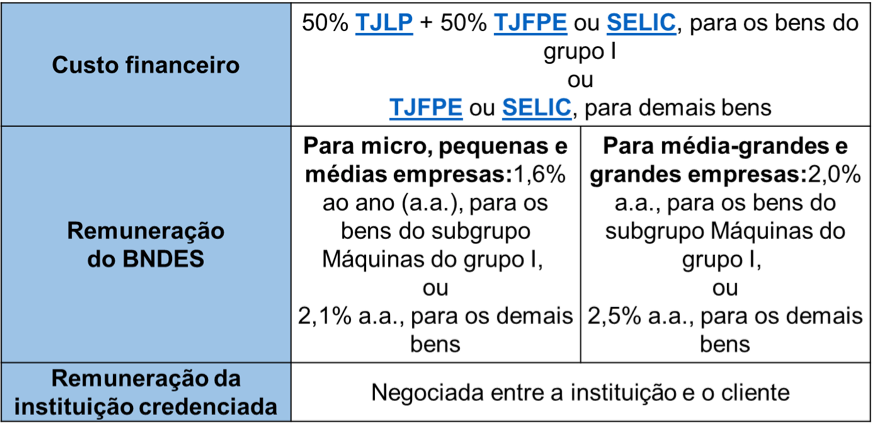

Durante a vigência do Programa BNDES de Sustentação do Investimento – BNDES PSI, as operações de financiamento da linha EXIM pré-embarque para bens de capital indicados no Grupo I, exceto os códigos 8517.1 e 8517.70 da Nomenclatura Comum do Mercosul (NCM), constantes da relação de produtos financiáveis, se beneficiarão das condições financeiras do programa. Nesse caso a taxa de juros é fixa em 10% a.a. para MPMEs e 11% a.a. para empresas de grande porte veja as demais características do PSI no link:

Para os demais produtos, as taxas de juros seguem os seguintes critérios:

Taxa de juros = Custo financeiro + Remuneração básica do BNDES + Taxa de intermediação financeira + Remuneração da instituição financeira credenciada

(*) TJFPE: Taxa de Juros Fixa Pré-Embarque (divulgada trimestralmente pelo BNDES veja-se

Garantias

Para apoio direto: veja as garantias aceitas pelo BNDES.

Para apoio indireto: as garantias devem ser negociadas entre a instituição financeira credenciada e o exportador, observadas as normas pertinentes do Banco Central do Brasil, excluídas aplicações financeiras vinculadas ao contrato de financiamento.

As MPMEs podem complementar as garantias necessárias com o BNDES FGI veja-se:

3.2 BNDES EXIM PÓS EMBARQUE

O que é?

O BNDES Exim Pós Embarque, tem como finalidade apoiar a comercialização no exterior de bens e serviços brasileiros passíveis de apoio pelo BNDES.

Beneficiário:

Na modalidade crédito ao vendedor, descrito a seguir, as empresas exportadoras de bens e/ou serviços, constituídas sob as leis brasileiras e que tenham sede e administração no País, incluindo “trading company” e empresa comercial exportadora. Na modalidade de crédito ao comprador, descrito a seguir, podem ser clientes entidades de direito público ou privado estrangeiras sediadas no exterior.

Características:

Permitir ao empresário exportador de bens e serviços um maior acesso ao mercado internacional com financiamentos de longo prazo para o comprador final com custos compatíveis ao mercado internacional. O BNDES EXIM pós embarque dispõe de duas modalidades:

– Crédito ao Vendedor (Supplier’s credit): a colaboração financeira consiste no refinanciamento ao exportador e ocorre por meio da apresentação ao BNDES de títulos ou documentos do principal e juros do financiamento concedido pelo exportador ao importador. Esses títulos são descontados pelo BNDES, sendo o resultado do desconto liberado à empresa exportadora;

– Crédito ao Comprador (Buyer’s credit): nessas operações, os contratos de financiamento são estabelecidos diretamente entre o BNDES e a empresa importadora, com interveniência do exportador. As operações são analisadas caso a caso, podendo atender estruturas específicas de garantia e desembolso. Por terem condições diferenciadas e envolverem diretamente o importador, possuem custo relativo mais elevado que a modalidade crédito ao vendedor, além de possuírem prazo de análise mais longo.

O pedido de financiamento é feito na forma direta e deverá ser formalizado mediante Consulta Prévia (veja-seConsulta_Previa_posemb.doc), que deverá ser apresentada ao BNDES diretamente pelo interessado.

Os produtos exportados financiáveis devem fazer parte da relação de produtos financiáveis aprovada pelo BNDES veja-sehttp://www.bndes.gov.br/SiteBNDES/export/sites/default/bndes_pt/Galerias/Arquivos/produtos/download/Rel_prod.pdf

A exportação de serviços também é passível de apoio, segundo as condições a seguir:

– Comercialização no exterior de serviços associados à exportação de bens elegíveis, limitada a 30% do valor da exportação;

– Comercialização no exterior de serviços de construção civil e engenharia (o percentual de bens a ser exigido em cada exportação de serviços de construção civil e engenharia será definido caso a caso, a critério do BNDES, na etapa de análise das operações, de acordo com a possibilidade de incorporação de bens e equipamentos nacionais a cada projeto).

Valor

O valor máximo financiado pelo BNDES é de 100% do valor da exportação, no INCOTERM constante do Registro de Operações de Crédito (RC) do Sistema Integrado de Comércio Exterior (SISCOMEX) http://www.receita.fazenda.gov.br/aduana/siscomex/siscomex.htm, a critério do BNDES.

Prazo Médio

O prazo do financiamento a ser concedido pelo exportador ao importador não poderá ultrapassar 15 anos. O prazo ajustado deverá constar do Registro de Operações de Crédito (RC) do Sistema Integrado de Comércio Exterior (SISCOMEX).

Nas operações de exportação de bens, o prazo do financiamento deverá ser contado a partir da data de embarque, podendo, excepcionalmente, ser definida outra data, a critério do BNDES. Já no caso de exportação de serviços, o termo inicial para contagem do prazo do financiamento será definido pelo BNDES em função das características da operação.

Encargos

As condições financeiras da modalidade crédito ao comprador serão definidas conforme a estrutura de cada operação. Já a modalidade crédito ao vendedor, dispõe das condições a seguir:

a) Encargo financeiro

Taxa de Desconto = Custo financeiro + Remuneração Básica do BNDES + Taxa de Risco

Custo Financeiro: LIBOR acrescido de variação cambial correspondente ao prazo do financiamento concedido pelo exportador ao importador, disponível no SISBACEN – Sistema de Informações do Banco Central (transação PTAX-800, opção 5). Nas operações de exportação de bens, será utilizada a Libor da data de embarque. Nas operações de exportação de serviços, a data de referência da Libor será definida na análise da operação.

Remuneração Básica do BNDES: no mínimo, 1% a.a.

Taxa de Risco de Crédito: a ser definida conforme a estrutura da operação.

b) Comissão de Administração: Até 1% flat sobre o valor liberado. A comissão é devida pelo cliente ao banco mandatário da operação, pelos serviços de administração e de cobrança dos títulos de crédito ou direitos da carta de crédito. Deve ser retida pelo banco mandatário na data do repasse dos recursos ao cliente.

c) Encargo por Compromisso: Devida pelo cliente ao BNDES em razão do comprometimento dos recursos do refinanciamento, caso o cliente solicite a emissão de Certificado de Compromisso ou se o cronograma de liberação da operação for superior a 12 meses. A comissão é de 0,5% a.a., incidente sobre:

– o total do crédito aprovado para a operação, calculada pro rata die no período compreendido entre a data de emissão do Certificado de Compromisso e a data de sua validade, devendo ser paga como condição prévia para o recebimento do referido Certificado; e

– o saldo não utilizado do total do crédito contratado para a operação, calculada pro rata die a partir da data da formalização da operação até a utilização integral do crédito ou o cancelamento da operação, devendo ser retida pelo BNDES nas datas de liberação de recursos.

d) Outros Encargos: O BNDES cobra encargos específicos às características de suas operações, como comissões de estudos e de estruturação, que deverão ser integralmente pagas na apresentação do projeto ou descontadas da primeira liberação de recursos. Veja-se tabela de tarifas do BNDES no link:

Garantias

Os títulos de crédito descontados (notas promissórias ou letras de câmbio) deverão ser garantidos por:

a) Aval ou fiança bancária de estabelecimentos de crédito ou financeiros sediados no exterior, com limite de crédito aprovado pelo BNDES; ou instituições sediadas no exterior autorizadas a operar no âmbito do Convênio de Pagamentos e Créditos Recíprocos (CCR), da Associação Latino- Americana de Integração (Aladi), cumpridas todas as formalidades para reembolso automático;

b) Instituições Financeiras que disponham de limite de crédito junto ao BNDES. Neste caso, os títulos de crédito deverão ser endossados pelo beneficiário à instituição financeira credenciada pelo BNDES e por este ao BNDES, com direito de regresso; ou

c) Seguro de crédito à exportação emitido pela Agência Brasileira de Fundos Garantidores e Garantias S.A. – ABGF ou por outras seguradoras com limite de crédito aprovado pelo BNDES.

As cartas de crédito deverão ser emitidas pelas seguintes instituições:

a) Estabelecimentos de crédito ou financeiros sediados no exterior, com limite de crédito aprovado pelo BNDES; ou instituições sediadas no exterior autorizadas a operar no âmbito do Convênio de Pagamentos e Créditos Recíprocos (CCR), da Associação Latino-Americana de Integração (Aladi), cumpridas todas as formalidades para reembolso automático.

b) Poderá ser aceita carta de crédito aberta por instituição financeira sediada no exterior que não apresente limite de crédito junto ao BNDES, desde que confirmada por instituição financeira credenciada pelo BNDES no Brasil, conforme as práticas e os usos uniformes para créditos documentários.

c) São ainda admitidas outras garantias ou garantidores, definidos na análise da operação.

4. BNDES AUTOMÁTICO

O que é?

Financiamento por meio de instituições financeiras credenciadas, a projetos de investimento cujo valor seja inferior ou igual a R$ 20 milhões. Esses limites também representam o máximo que cada cliente pode financiar a cada período de 12 meses. Tem por objetivo apoiar projetos de investimentos destinados a implantação, ampliação e modernização de ativos fixos nos setores de indústria, comércio, prestação de serviços e agropecuária.

Beneficiário:

a) Sociedades nacionais e estrangeiras, cooperativas, associações e fundações, com sede e administração no Brasil;

b) Empresários individuais, inscritos no Cadastro Nacional de Pessoas Jurídicas – CNPJ e no Registro Público de Empresas Mercantis.

c) Pessoas Físicas, somente produtor rural, residentes e domiciliados no País, para investimento no setor agropecuário.

São vedadas as contratações de financiamento para:

a) Condomínios, exceto aqueles que exerçam atividade produtiva e sejam constituídos como entidade societária por cotas, sob a forma de consorcio ou condominial, nos termos do art. 14, S 1, da lei n. 4.504, de 30.11.1964, cujos atos societários estejam devidamente arquivados no Registro Público de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso;

b) Clubes e Sindicatos;

c) Beneficiárias que não venham a operar efetivamente o objeto do financiamento;

d) Beneficiárias inscritas no Cadastro de Empregadores que tenham mantido trabalhadores em condições análogas a de escravo, disponível na Internet www.mte.gov.br.

Características

Podem ser financiados investimentos para implantação, ampliação, recuperação e modernização de ativos fixos, bem como investimentos em meio ambiente e projetos de Pesquisa, Desenvolvimento e Inovação nos setores de Industria, Comércio, Prestação de Serviços e Agropecuária. O BNDES Automático divide-se em linhas de financiamento, com objetivos e condições financeiras específicas, para melhor atender às demandas dos clientes devido ao porte e à atividade econômica.

a) Micro, Pequenas e Médias Empresas – Apoio a projetos de investimento para micro, pequenas e médias empresas (MPMEs) previstos no BNDES Automático;

b) Indústria de Bens de Capital – Apoio a projetos de investimento para médias-grandes e grandes empresas que sejam fabricantes de bens de capital (com exceção dos produtores de caminhões, caminhões-trator, cavalos-mecânico, reboques, semirreboques, chassis e carrocerias para caminhões, ônibus, chassis e carrocerias para ônibus, máquinas e tratores rodoviários e respectivos implementos, empilhadeiras e aviões);

c) Indústria, Agropecuária e Infraestrutura – Apoio a projetos de investimento para médias-grandes e grandes empresas dos setores de Agropecuária, de Produção Florestal, de Pesca e Aquícola, inclusive serviços diretamente relacionados a essas atividades, de infraestrutura e de indústria não contemplados na Linha de Indústria de Bens de Capital;

d) Turismo, Comércio e Serviços – Apoio a projetos de investimento médias-grandes e grandes empresas dos setores de Turismo, Comércio e Serviços.

Valor

Financiamentos de projetos de investimentos com valores financiados inferiores ou iguais a R$20 milhões, com os valores máximos conforme as linhas de financiamento:

a) Micro, Pequenas e Médias Empresas – O Banco financia até 90% do valor total dos itens financiáveis. Os investimentos financiáveis realizados e pagos nos doze meses anteriores à data de protocolo da operação no BNDES poderão ser considerados para efeito do cálculo da contrapartida de recursos próprios que deverão compor as fontes do projeto;

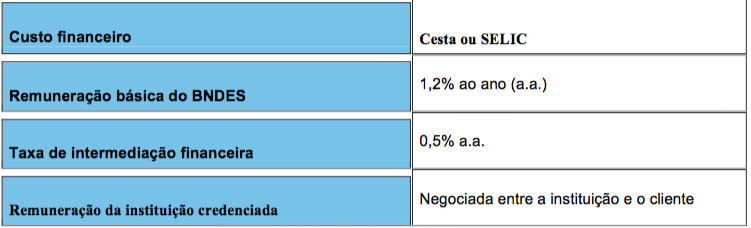

b) Indústria de Bens de Capital – O Banco financia até 70% do valor total dos itens financiáveis. A participação do BNDES pode ser ampliada, sem custo adicional, em até 20 pontos percentuais para municípios e setores contemplados pela Política de Dinamização Regional (PDR). A participação do BNDES também pode ser ampliada para até 90%, independentemente da região. Mas, neste caso, a parcela do crédito referente ao aumento da participação terá custo equivalente a Cesta ou Selic, e a remuneração básica do BNDES será de, no mínimo, 1,2% a.a. Os investimentos financiáveis realizados e pagos nos doze meses anteriores à data de protocolo da operação no BNDES poderão ser considerados para efeito do cálculo da contrapartida de recursos próprios que deverão compor as fontes do projeto.

c) Indústria, Agropecuária e Infraestrutura – O Banco financia até 50% do valor total dos itens financiáveis. A participação do BNDES pode ser ampliada, sem custo adicional, em até 20 pontos percentuais para municípios e setores contemplados pela Política de Dinamização Regional (PDR). A participação também pode ser ampliada para até 90%, independentemente da região. Mas, neste caso, a parcela do crédito referente ao aumento da participação terá custo equivalente a Cesta ou Selic, e a remuneração básica do BNDES será de, no mínimo, 1,2% a.a. Os investimentos financiáveis realizados e pagos nos doze meses anteriores à data de protocolo da operação no BNDES poderão ser considerados para efeito do cálculo da contrapartida de recursos próprios que deverão compor as fontes do projeto.

d) Turismo, Comércio e Serviços – O Banco financia até 90% do valor total dos itens financiáveis. Os investimentos financiáveis realizados e pagos nos doze meses anteriores à data de protocolo da operação no BNDES poderão ser considerados para efeito do cálculo da contrapartida de recursos próprios que deverão compor as fontes do projeto.

Prazos

O prazo de financiamento e de carência são definidos a partir do Projeto de Investimento, podendo o prazo de carência ser no máximo 6 meses posterior ao prazo de conclusão do projeto.

Encargos

Remuneração básica do BNDES e Custo Financeiro são de acordo com o porte da Empresa e a linha de financiamento:

a) Micro, Pequenas e Médias Empresas – As micro e pequenas empresas podem realizar operações

nas quais os investimentos financiáveis tenham sido realizados nos 12 (doze) meses anteriores à data de entrada da solicitação de financiamento no BNDES (independentemente da data de entrada na instituição financeira credenciada). Neste caso, será concedido o reembolso dos gastos correspondentes, desde que respeitadas as seguintes condições:

– O projeto deve estar concluído;

– Os gastos já devem ter sido realizados;

– Os investimentos devem ser passíveis de apoio pelo BNDES;

– Não será financiado o capital de giro associado ao investimento;

– Os prazos total e de carência serão estabelecidos de acordo com a capacidade de pagamento do cliente, respeitado o prazo máximo de três anos, incluído aí o prazo máximo de um ano de carência;

– Os financiamentos estarão limitados a R$ 300 mil por cliente, a cada período de 12 meses, contados a partir da homologação da operação;

– A remuneração básica do BNDES será de 3,0% a.a.; e

– Somente pessoas jurídicas têm direito ao reembolso.

Nas operações onde os investimentos ainda não tenham sido realizados:

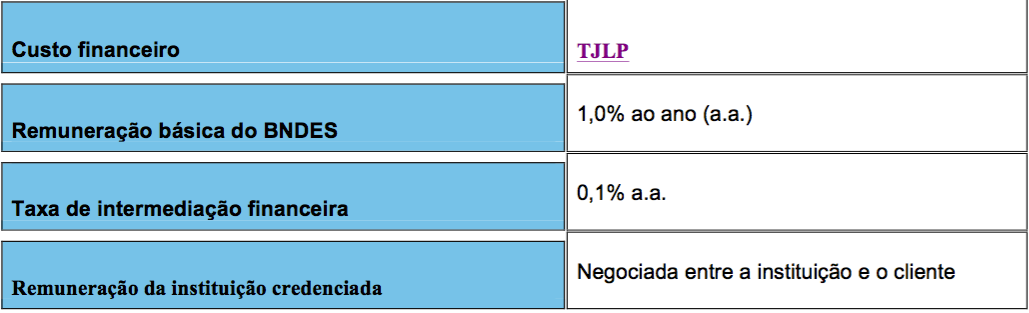

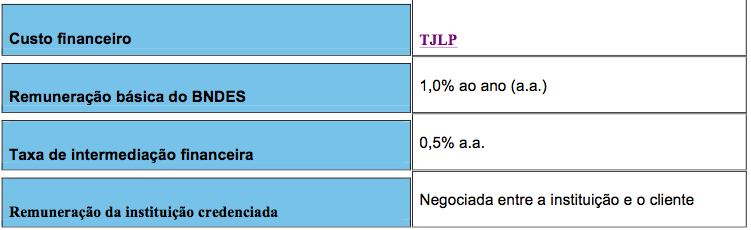

Taxa de juros = Custo financeiro + Remuneração básica do BNDES + Taxa de intermediação financeira + Remuneração da instituição financeira credenciada

Observação: O custo financeiro será Cesta nas operações com empresas sediadas no País, cujo controle seja exercido, direta ou indiretamente, por pessoa física ou jurídica domiciliada ou sediada no exterior, destinado a investimentos de qualquer natureza em atividade econômica não especificada no Decreto no 2.233/97, de 23.05.1997.

b) Projetos de investimento no setor de Indústria de Bens de Capital, com exceção dos segmentos produtores de caminhões; caminhões-trator; cavalos-mecânicos; reboques; semirreboques; chassis e carrocerias para caminhões; ônibus; chassis e carrocerias para ônibus; máquinas e tratores rodoviários e respectivos implementos; empilhadeiras; e aviões.

As máquinas, equipamentos e bens de informática e automação que façam parte do projeto de investimento devem ser: novos; produzidos no país; credenciados no BNDES; e apresentar índice de nacionalização mínimo de 60%, calculado conforme instruções definidas pelo BNDES, ou cumprir o Processo Produtivo Básico (PPB). O Programa BNDES PSI, durante seu período de vigência, oferece condições financeiras mais favoráveis para a aquisição de bens de capital, veja-se

Taxa de juros = Custo financeiro + Remuneração básica do BNDES + Taxa de intermediação financeira + Remuneração da instituição financeira credenciada

Observação: O custo financeiro será Cesta nas operações com empresas sediadas no País, cujo controle seja exercido, direta ou indiretamente, por pessoa física ou jurídica domiciliada ou sediada no exterior, destinado a investimentos de qualquer natureza em atividade econômica não especificada no Decreto no 2.233/97, de 23.05.1997.

c) Projetos de investimento nos setores da Indústria (não contemplados na linha Indústria de Bens de Capital), Agropecuária e Infraestrutura – As máquinas, equipamentos e bens de informática e automação que façam parte do projeto de investimento devem ser novos, produzidos no país, credenciados no BNDES, e apresentar índice de nacionalização mínimo de 60%, calculado conforme instruções definidas pelo BNDES, ou cumprir o Processo Produtivo Básico (PPB). O Programa BNDES PSI, durante seu período de vigência, oferece condições financeiras mais favoráveis para a aquisição de bens de capital, veja-se

Taxa de juros = Custo financeiro + Remuneração básica do BNDES + Taxa de intermediação financeira + Remuneração da instituição financeira credenciada

Observação: O custo financeiro será Cesta nas operações com empresas sediadas no País, cujo controle seja exercido, direta ou indiretamente, por pessoa física ou jurídica domiciliada ou sediada no exterior, destinado a investimentos de qualquer natureza em atividade econômica não especificada no Decreto no 2.233/97, de 23.05.1997.

d) Projetos de investimento nos setores de Turismo, Comércio e Serviços – As máquinas, equipamentos e bens de informática e automação que façam parte do projeto de investimento devem ser novos, produzidos no país, credenciados no BNDES, e apresentar índice de nacionalização mínimo de 60%, calculado conforme instruções definidas pelo BNDES, ou cumprir o Processo Produtivo Básico (PPB). O Programa BNDES PSI, durante seu período de vigência, oferece condições financeiras mais favoráveis para a aquisição de bens de capital, veja-se

Taxa de juros = Custo financeiro + Remuneração básica do BNDES + Taxa de intermediação financeira + Remuneração da instituição financeira credenciada

Observação: O custo financeiro será Cesta nas operações com empresas sediadas no País, cujo controle seja exercido, direta ou indiretamente, por pessoa física ou jurídica domiciliada ou sediada no exterior, destinado a investimentos de qualquer natureza em atividade econômica não especificada no Decreto no 2.233/97, de 23.05.1997.

TARIFAS – Além dos encargos financeiros a empresa terá algumas tarifas que dependem da instituição financeira credenciada escolhida. Apenas a título de exemplo listamos as tarifas cobradas pela Caixa Econômica Federal (veja-se link

(http://http://caixa.gov.br/Downloads/tabelas-tarifas-pessoa-fisica-pessoa-juridica/Tabela_de_Tarifas_PJ.pdf):

a. Tarifa de Contratação: cerca de 0,2% sobre o valor da contratação, com mínimo de R$ 40,00 e máximo de R$ 250,00;

b. Tarifa de Estudo/Análise de Projeto: incide sobre os valores das parcelas da obra civil, no momento da liberação dos recursos da referida parcela;

c. Tarifa de Acompanhamento de Projeto: é cobrada a cada liberação de parcela, conforme o cronograma físico-financeiro.

As tarifas, exceto a de contratação, são representadas por percentual sobre o valor correspondente ao investimento em obras civis de cada parcela. São cobradas por meio de débito em conta corrente, na ocorrência dos respectivos eventos, conforme valores a seguir:

– Tarifa de Estudo/Análise de Projeto: 0,2% sobre o valor das obras civis ou R$ 80,00, o que for maior. O valor máximo da tarifa é de R$ 37.000,00;

– Tarifa de Acompanhamento de Projeto: 0,2% sobre o valor das parcelas envolvendo obras civis ou R$ 80,00, o que for maior. O valor máximo da tarifa é de R$ 37.000,00;

– Tarifa de Avaliação de Garantias: Ocorre quando são dados em garantia bens que exigem avaliação. O débito da tarifa ocorre na primeira liberação de recursos, por meio de débito em conta corrente, sobre o valor da avaliação na condição a seguir: 0,05% do valor da garantia, no mínimo de R$ 150,00;

– Tarifa de Registro de Garantia: Ocorre nas operações com Alienação Fiduciária de veículos, nos estados que utilizam o Sistema Nacional de Gravames. Valor da tarifa conforme tabela vigente.

Formas de Liberação

Crédito em conta.

Formas de Pagamento

O BNDES Automático adota o Sistema de Amortização Constante (SAC). As prestações são cobradas mensalmente, no dia 15, respeitando-se o período de carência, se houver.

Setor Agropecuário:

– Na carência: juros trimestrais, semestrais ou anuais.

– Na amortização: juros e principal mensais, semestrais ou anuais, respectivamente. Demais setores:

– Na carência: juros trimestrais.

– Na amortização: juros e principal mensais.

Garantias

Garantia Pessoal: Aval dos sócios/dirigentes

Garantia real de, no mínimo, 130% sobre o vaor da operação de financiamento e garantia sobre o bem objeto da obra civil, e a alienação fiduciária das máquinas e equipamentos que forem financiados no projeto de investimento. Os bens constitutivos da garantia devem ser cobertos por seguro durante toda a vigência do contrato.

Dirija-se à instituição financeira credenciada de sua preferência, que informará a documentação necessária, analisará a possibilidade de concessão do crédito e negociará as garantias. Após aprovada, a operação será encaminhada para homologação e posterior liberação dos recursos pelo BNDES.