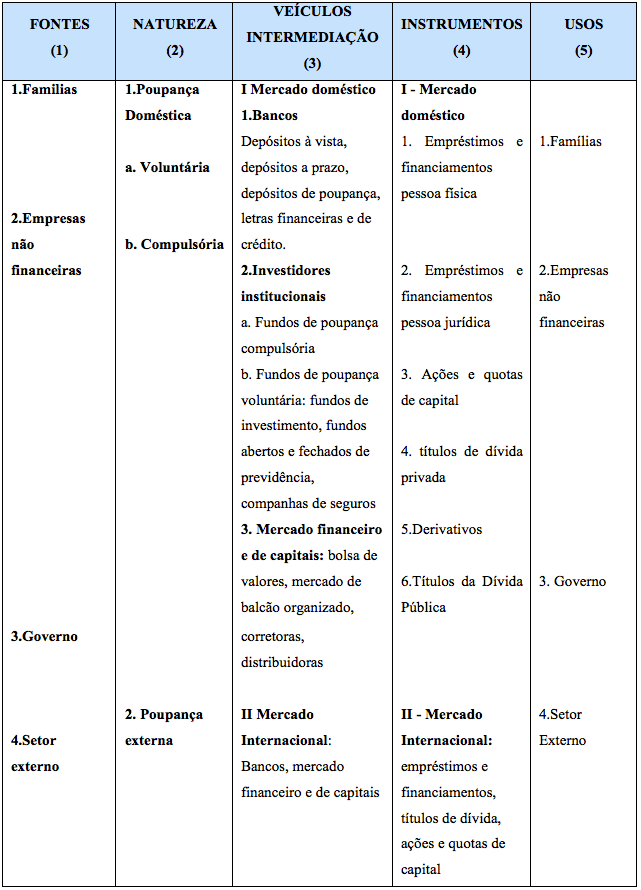

Na tabela abaixo são apresentados os instrumentos financeiros que permitem destinar os recursos dos poupadores para financiar as unidades cujos gastos de consumo ou investimentos são maiores que suas receitas, aqui denominadas de unidades deficitárias.

Os empréstimos e financiamento são operações de crédito bancário feitas por instituições financeiras que atuam como intermediários entre os poupadores (unidades superavitárias) e os tomadores de crédito (unidades deficitárias). As instituições financeiras captam recursos financeiros dos poupadores, pelos quais pagam uma taxa de juros de captação e emprestam aos tomadores dos quais cobram uma taxa de aplicação e ganham a diferença entre essas taxas, o denominado “spread”. Nessa atividade, as instituições financeiras assumem os riscos de crédito dos tomadores enquanto que os poupadores assumem o risco de crédito da instituição financeira.

a. Empréstimos e financiamentos pessoa física: operações de crédito feitas exclusivamente por instituições financeiras reguladas pelo Banco Central[1], destinadas principalmente ao financiamento de bens consumo, habitação e crédito pessoal; parcela das operações de crédito rural é feita diretamente com os agricultores;

b. Empréstimos e financiamentos pessoa jurídica: operações de crédito feitas exclusivamente por instituições financeiras reguladas pelo Banco Central, destinadas ao financiamento da produção, comercialização e investimentos das empresas não financeiras. As principais operações feitas por bancos comerciais são as que tem por origem os recursos livres, com prazos curtos e médios, compatíveis com os prazos de captação desses recursos por parte dos bancos, na forma de depósitos à vista e depósitos a prazo. Nessa categoria de operações de crédito se enquadram, por exemplo, as modalidades de financiamento de capital de giro, desconto de duplicatas e contas garantidas. Os recursos de prazo mais longo em moeda nacional, como é o caso do FINAME e outras linhas semelhantes, tem por origem o repasse de recursos direcionados do BNDES, cujas fontes de recursos são o Tesouro Nacional, FAT e o retorno de seus operações.O crédito bancário que tem por origem recursos captados pelos bancos no mercado internacional, é oferecido em operações de financiamento feitas em moeda nacional, mas indexadas à taxa de cambio das moedas originais, ou seja, dólar , euro ou outras moedas.

c. Nas operações feitas no mercado de capitais, as instituições financeiras atuam simplesmente como prestadoras de serviços, por exemplo, estruturando operações e promovendo a distribuição de títulos, e os poupadores aplicam seus recursos diretamente nas empresas. Desse modo, nesse mercado os poupadores é que assumem os riscos de seus investimentos nos papeis emitidos pelas empresas, na forma de ações ou de títulos de dívida.

d. Ao adquirir ações de uma empresa, as famílias, as empresas, os investidores estrangeiros ou investidores institucionais compram uma participação no capital de sociedades anônimas e se tornam sócios (acionistas) dessa empresa. Nessa condição, esses investidores adquirem o direito de participar dos lucros dessas empresas, na forma de dividendos, e o direito de participar de sua administração, seja mediante o voto nas assembleias de acionistas, seja na própria administração, mediante a eleição de seus representantes no seu Conselho de Administração[2]. Evidentemente os acionistas correm também os riscos dos negócios da empresa.

Quando emitidas por companhias de capital aberto, as ações podem ser negociadas em bolsa de valores, tem seu preço definido pelo mercado e oferecem liquidez aos acionistas. Ações ou quotas de capital de empresas de capital fechado não são transacionadas em bolsas de valores, não tem portanto formação de preços de mercado, mas podem ser objeto de transações privadas As emissões de ações podem ter a forma de emissões primárias, quando a integralidade dos recursos captados é utilizada para aumentar o capital da companhia. Emissões secundárias dizem respeito à venda de ações de acionistas da empresa a outros investidores, em busca de liquidez para suas ações.

e. Títulos de dívida privada são instrumentos emitidos por bancos ou por empresas não financeiras visando a captação de recursos dos poupadores. Os bancos emitem letras financeiras ou letras de crédito[3], e os recursos assim captados são destinados para o financiamento de suas operações de crédito. As empresas não financeiras, organizadas na forma de sociedades anônimas, podem emitir títulos de dívida privada, como é o caso, por exemplo, de debêntures e notas promissórias, e promover sua colocação diretamente junto aos investidores com o apoio de bancos de investimento, corretoras ou distribuidoras. Denomina-se de títulos de dívida corporativa os títulos de dívida privada emitidos por empresas não financeiras. Da mesma forma que no mercado de ações, os títulos de dívida corporativa emitidos por sociedades anônimas de capital aberto, que podem ser negociados por qualquer investidor em bolsas de valores ou no mercado de balcão organizado[4]. No caso de títulos emitidos por sociedades anônimas de capital fechado a regulação limita sua colocação apenas para um número limitado investidores qualificados[5].

f. Mercado primário e secundário: Tanto no caso de ações como no de títulos de dívida privada, denomina-se mercado primário o mercado onde são negociados os títulos novos emitidos pelas empresas, enquanto o que no mercado secundário são negociados os títulos existentes, entre os detentores atuais desses papeis (vendedores) aqueles e que pretendem adquiri-los (compradores). O funcionamento eficiente dos mercados secundários é essencial para viabilizar as operações de emissão de ações ou títulos de dívida no mercado primário, porque nele é que se dá a correta formação de preços desses papeis e onde os investidores podem obter liquidez para seus investimentos. A colocação títulos de dívida corporativa de prazo mais longo, importante para financiar investimentos das empresas, de infraestrutura e de habitação, depende fortemente de liquidez dos mercados secundários.

g. Derivativos: são instrumentos financeiros cujo valor é derivado do preço de bens (ex. ouro, metais, commodities), de ativos financeiros mais básicos tais como ações, moedas, títulos de dívida ou uma taxa de referência como taxas de juros ou índices, como ó caso do IBOVESPA[6]. O funcionamento dos mercados de derivativos é da maior importância para os mercados financeiros e de capitais, ao promover uma alocação mais eficiente dos riscos de mercado, resultantes da flutuação não previsível dos preços dos ativos ou das taxas de referência. Esses mercados permitem que investidores tais como pessoas físicas, empresas não financeiras ou bancos troquem entre si posições credoras ou devedoras atuais ou futuras nesses ativos. Embora o uso de derivativos possa ter como objetivo a aquisição de proteção contra riscos de mercado (hedge) ou a geração de lucros em operações especulativas, as empresas não financeiras utilizam derivativos principalmente para proteção. Por exemplo, empresas não financeiras com receitas em reais e que tenham assumido dívidas em moeda estrangeira podem se defender do risco do prejuízo de um salto de elevação da taxa de cambio. Por exemplo, no mercado de derivativos, essa empresa pode fazer operações que equivalem a trocar essa dívida em dólar por uma dívida em reais (swap) ou garantir antecipadamente o seu direito de comprar moeda estrangeira a uma taxa de cambio pré-fixada.

[1] Uma pequena parcela das carteiras de investimento dos fundos de pensão pode ser destinada a empréstimos e financiamentos dos seus beneficiários.

[2] Esses direitos dependem da classe a de ações adquirida (ordinária ou preferencial), são regulados por lei, monitorados pela CVM e definidos nos respectivos estatutos sociais das empresas.

[3] Por exemplo, LCI – Letras do Crédito Imobiliário, LCA Letras de Crédito do Agronegócio, Letras Hipotecárias, etc..

[4] Todos os títulos de dívida corporativa devem ser registrados na CETIP ou na BM&FBOVESPA. As emissões reguladas pela ICVM400, necessariamente por companhias abertas, podem ser negociadas em Bolsa de Valores ou na CETIP; as emitidas pela ICVM 476, por companhias abertas ou empresas fechadas, somente podem ser negociados em balcão organizado, na CETIP.

[5] A CVM caracteriza como investidores qualificados os investidores institucionais e os investidores pessoas físicas proprietários de ativos financeiros com acima de um certo valor.

[6] Em mercados desenvolvidos é importante também o funcionamento dos mercados de derivativos de crédito, em que investidores em títulos de crédito de uma empresa ou de um país pode “comprar ‘ proteção contra um eventual “default” de um terceiro, mediante o pagamento de um prêmio de seguro.