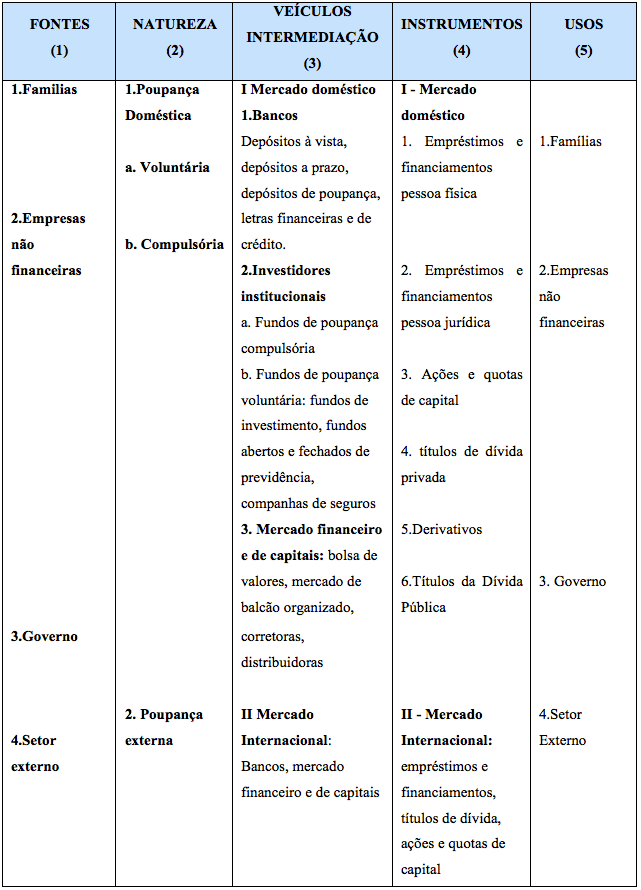

Os fluxos de poupança gerados pelos poupadores podem ser classificados em algumas categorias (coluna 2):

Os fluxos de poupança gerados pelos poupadores podem ser classificados em algumas categorias (coluna 2):

Poupança Doméstica

– Poupança voluntária, cuja decisão de geração e destinação é de tomada pelos poupadores

– Poupança compulsória, cuja geração e destinação é definida na legislação (ex. FGTS, FAT).

Poupança externa: proveniente de unidades econômicas estrangeiras (não residentes), aqui denominadas em conjunto de “setor externo”, na forma de investimentos diretos ou operações de dívida.

O processo de intermediação desse fluxo de recursos de poupança dos poupadores (unidades econômicas superavitárias) para as mãos das unidades econômicas deficitárias é executado pelos intermediários financeiros situados no país ou no exterior (Coluna 03) mediante a utilização de instrumentos financeiros. Em alguns casos (ex.: ações) esses instrumentos financeiros são usados para a captação dos recursos de poupadores e para a destinação desses recursos para serem utilizados pelas unidades deficitárias;

De um modo simplificado, esse processo de intermediação pode ser resumido separando-se a etapa de captação dos recursos dos poupadores daquela em que o foco é a destinação desses recursos para financiar as unidades econômicas deficitárias.

A etapa de captação de recursos dos poupadores pode ser resumida da seguinte forma: (Coluna 03):

I – Mercado Doméstico

a. Bancos: os poupadores destinam parte de seus recursos de poupança voluntaria para os bancos utilizando como instrumentos depósitos a vista, depósitos a prazo (CDBs), depósitos de poupança e letras emitidas por essas instituições financeiras; a maior parte desses recursos são aplicados posteriormente na forma de operações de crédito em favor das empresas e famílias;

b. Investidores Institucionais

i. Fundos de poupança voluntária: os poupadores destinam parte de seus recursos de poupança voluntária para entidades que são veículos do mercado de capitais, mediante aquisição de quotas dos fundos de investimento, contribuições para fundos de pensão e planos de previdência aberta ou prêmios de seguros para as companhias de seguros; essas entidades, assumem o papel deinvestidores institucionais e acumulam esses recursos, que são então aplicados:

– Nos bancos (coluna 3) , na forma de depósitos e aquisição de letras financeiras ou de crédito emitidas por esses bancos;

– Em títulos públicos (coluna 4)

– Em instrumentos do mercado de capitais, tais como ações e títulos de dívida emitidos pelas empresas (coluna 4);

ii. Fundos de poupança compulsória: os fundos de poupança compulsória, que também compõem o grupo de investidores institucionais, recebem os recursos de poupança de famílias e empresas recolhidos segundo critérios de incidência definidos em lei e sua administração destina esses recursos de acordo com seus regulamentos; um exemplo é o Fundo de Garantia de Tempo de Serviço (FGTS, cujos recursos são de recolhimento obrigatório por parte das empresas, e tem sido destinados para o financiamento habitacional, de infraestrutura e ações); outro exemplo é o FAT – Fundo de Amparo ao Trabalhador, que destina seus recursos a transferências de renda aos seus beneficiários e até 40% ao BNDES, na forma de empréstimos.

iii. BNDESPAR é uma sociedade por ações, subsidiaria integral do BNDES, cujo principal objetivo é destinado à aplicação de recursos em ações e títulos de dívida de emissão de empresas apoiadas pelo BNDES. Entre seus objetivos destaca-se ainda contribuir para o fortalecimento do mercado de capitais. Seu patrimônio líquido é a principal fonte de seus recursos [1], com alguma complementação de operações de dívida, inclusive provenientes da colocação de debentures no mercado de capitais.

c. Instrumentos de poupança do mercado de capitais: poupadores destinam uma parte de seus recursos de poupança voluntária para o mercado de capitais mediante a aquisição de seus instrumentos financeiros na forma de ações ou de títulos de dívida adquiridos diretamente no mercado em bolsa de valores ou outros mercados organizados, com a intermediação de corretoras e distribuidoras de valores [2];

d. Aplicações em títulos públicos: os poupadores destinam uma parcela de seus recursos de poupança voluntária para a aquisição de títulos da dívida pública; essa operação tem crescido de importância com a criação do mecanismo de Tesouro Direto.

II – Mercado Internacional

Os poupadores domésticos podem destinar parcela de seus recursos para a aquisição de instrumentos financeiros emitidos por bancos ou empresas não financeiras no mercado internacional, mediante a transferência de recursos em moeda estrangeira para o exterior.

Em sentido inverso, poupadores estrangeiros (não residentes) denominados na Tabela acima genericamente de “setor externo”, destinam parte de sua poupança financeira para adquirir no exterior ativos financeiros emitidos por entidades públicas e privadas brasileiras. No mercado doméstico, esses investidores aplicam seus recursos na forma de investimentos estrangeiros diretos (IED), adquirindo diretamente participações de capital de empresas e de investimentos em carteira, mediante a aquisição de títulos de dívida pública, dívida privada ou ações no mercado.

[1] Nas demonstrações financeiras de 2013 seu patrimônio líquido representa 83% dos passivo total.

[2] Uma pequena parcela de recursos é aplicada diretamente em títulos de dívida pública; os títulos públicos não se incluem no conceito do mercado de capitais brasileiro, regulado pela CVM, onde são transacionados títulos e valores mobiliários emitidos por empresas privadas.