O primeiro requisito para que uma companhia acesse o mercado de capitais e emita valores mobiliários é que esta seja constituída na forma de sociedade por ações (S.A.).

Uma S.A. pode ser criada de duas formas: por constituição ou por transformação. É feita a constituição de uma S.A. quando não há uma sociedade já constituída, ou seja, quando os sócios desejam se unir em sociedade e, assim, constituem uma S.A. “do zero”. Já a transformação é feita quando já existe uma sociedade constituída (geralmente uma sociedade limitada) e deseja transformar-se em S.A.

1. Constituição de S.A.:

Uma S.A. pode ser constituída em forma de S.A. aberta (subscrição pública) ou fechada (subscrição privada). A constituição da S.A., seja ela aberta ou fechada, deve ser precedida da subscrição de, pelo menos, duas pessoas, de todas as ações que compõe o capital social da companhia, e do depósito em dinheiro, no Banco do Brasil S/A, de, no mínimo, 10% (dez por cento) do valor de emissão das ações. Tal valor será levantado pela companhia após sua constituição.

1.1 Constituição de S.A. fechada (por subscrição privada):

A S.A. fechada não precisa de aprovação prévia da CVM para funcionar e pode ser constituída mediante Assembleia Geral de Constituição ou por escritura pública.

Para constituição mediante Assembleia Geral de Constituição, deve-se convocar uma Assembleia que deverá ser instalada em primeira convocação com a presença de, no mínimo, metade dos subscritores que representem o capital social da companhia a ser constituída, e, em segunda convocação, com o número de subscritores presentes.

A Assembleia Geral de Constituição deverá (i) se aplicável, promover a avaliação dos bens que integralizam o capital social, (ii) deliberar sobre a constituição da companhia; (iii) discutir e votar o projeto de estatuto social; (iv) eleger os membros do conselho fiscal e da diretoria, conforme previsto no estatuto; e, (v) deliberar o jornal em que serão realizadas as publicações da companhia. A ata de Assembleia deverá ser assinada por todos os subscritores presentes, ou por quantos bastem à validade das deliberações.

A diretoria deverá providenciar o registro da ata de Assembleia Geral de Constituição no registro do comércio do local da sede da companhia, respeitando os procedimentos e apresentação de documentos que são exigidos pela autarquia para que o instrumento constitutivo seja devidamente autenticado e registrado. Para a realização do protocolo dos documentos na Junta Comercial pode haver variação de preços de cada uma conforme a jurisdição de cada Estado.

Caso a constituição se dê por meio de lavratura escritura pública, a mesma deverá ser assinada por todos os subscritores e deverá conter: (i) a qualificação dos subscritores; (ii) o estatuto da companhia; (iii) a relação das ações tomadas pelos subscritores e a importância das entradas pagas; (iv) a transcrição do recibo do depósito inicial no Banco do Brasil S/A; (v) a transcrição do laudo de avaliação dos peritos, caso tenha havido subscrição do capital social em bens; e, (vi) a nomeação dos primeiros administradores e, quando for o caso, dos fiscais. A companhia que for constituída mediante escritura pública poderá arquivar apenas a certidão do instrumento perante o registro do comércio.

Após o registro dos atos constitutivos da companhia (seja ele por assembleia geral ou por escritura pública), os diretores da companhia deverão providenciar a publicação tanto da ata de Assembleia Geral de Constituição, como o Estatuto Social na integra. As publicações deverão ser feitas no Diário Oficial do Estado e em outro jornal de grande circularização, indicado no estatuto social da companhia. As vias dos jornais onde foram publicados os atos também deverão ser arquivados no registro do comércio.

Findo os registros dos atos constitutivos da companhia, o próximo passo é a abertura dos livros societários, que tem como função refletir todos os atos societários da companhia, assim como o registro da titularidade e transferência das ações, uma vez que nas sociedades anônimas a única forma de identificar os proprietários das ações é através dos livros societários. As companhias fechadas deverão abrir seus livros e registrarem no registro do comércio da sede, já as companhias abertas tem a possibilidade de escolha se o registro dos livros será feito perante a Junta Comercial, ou através de instituições autorizadas ou pelo Banco Central, ou pela CVM.

A companhia deve manter, obrigatoriamente, os seguintes livros societários: (i) livro de Registro de Ações Nominativas; (ii) livro de Transferência de Ações Nominativas; (iii) livro de Registro de Partes Beneficiárias Nominativas e o de Transferência de Partes Beneficiárias Nominativas, se tiverem sido emitidas; (iv) livro de Atas das Assembleias Gerais; (v) livro de Presença dos Acionistas; (vi) livros de Atas das Reuniões do Conselho de Administração, se houver, e de Atas das Reuniões de Diretoria; e, (vii) livro de Atas e Pareceres do Conselho Fiscal.

1.2. Constituição de S.A. aberta (por subscrição pública):

Uma companhia que deseje negociar seus valores mobiliários em Mercado de Balcão ou Bolsa de Valores precisa ter registro prévio perante a CVM e a subscrição de ações deverá ser efetuada com a intermediação de instituição financeira.

O procedimento para constituição da companhia aberta é o mesmo da companhia fechada, porém, após a constituição, a companhia deverá requerer seu registro perante a CVM.

Ao solicitar o registro perante a CVM, a companhia poderá requerer seu registro em uma das duas categorias existentes: categoria A ou categoria B. Os emissores registrados na categoria A são aqueles que podem emitir quaisquer valores mobiliários em mercados regulamentados. Já os registrados na categoria B, não poderão negociar em mercados regulamentados ações e certificados de depósito de ações, nem valores mobiliários que confiram ao titular o direito de adquirir ações ou certificados de depósito de ações.

O pedido de registro deverá ser encaminhado à CVM que terá 20 (vinte) dias para analisa-lo.

Estão dispensados de registro perante a CVM (i) emissores estrangeiros cujos valores mobiliários sejam lastro para programas de certificados de depósito de ações – BDR Nível I, patrocinados ou não; (ii) emissores de certificados de potencial adicional de construção; (iii) emissores de certificados de investimento relacionados à área audiovisual cinematográfica brasileira; (iv) empresas de pequeno porte e micro empresas; e, (v) emissores de letras financeiras distribuídas no âmbito de Programa de Distribuição Contínua.

2. Transformação para S.A.:

As sociedades limitadas já constituídas podem ser transformadas para tornarem-se sociedade por ações.

2.1. Transformação de Sociedade Limitada:

A transformação da sociedade limitada em sociedade por ações deve ser deliberada em reunião de sócios e aprovada por unanimidade dos sócios, salvo disposição em contrário no contrato social da sociedade.

A reunião que deliberar a transformação deverá deliberar os mesmos itens deliberados na Assembleia Geral de Constituição de uma S.A. (escolha dos jornais que serão feitas as publicações, eleição dos diretores e conselheiros, estatuto social etc.)

O ato de transformação, juntamente com o estatuto social da companhia, deverá ser arquivado no registro do comércio da sede da sociedade transformada, publicado nos jornais, e arquivadas as publicações no registro do comércio.

2.2. Transformação de EIRELI (empresa individual de responsabilidade limitada):

A transformação de uma EIRELI em uma sociedade por ações é feita em duas fases.

Primeiro a EIRELI deve ser transformada em sociedade limitada, momento em que deverá ingressar pelo menos um novo sócio na sociedade. Neste ato somente poderá ser alterada a participação societária (e consequentemente o capital social) e a denominação da sociedade. Este instrumento deve ser registrado no registro do comércio da sede da sociedade.

Registrada a transformação do tipo social da EIRELI para sociedade limitada, os sócios deverão proceder à transformação da limitada em sociedade por ações, conforme disposto no item 2.1 acima.

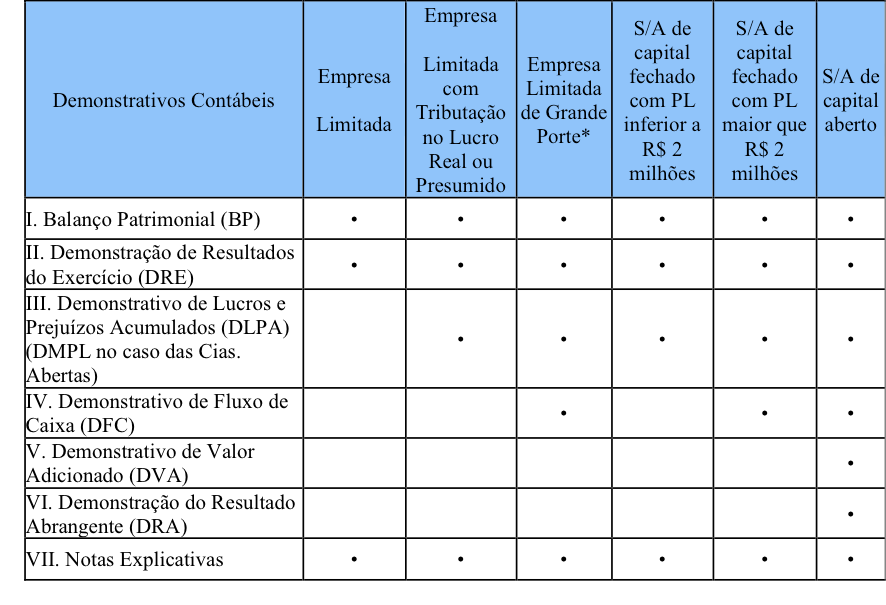

3. Custos de ser uma S.A.

As empresas que não são S/A, e que desejam emitir ações, debêntures ou notas promissórias, precisam cumprir os requisitos e arcar com os custos para se tornar S/A como segue:

a. Maior necessidade de escrituração e elaboração de demonstrativos contábeis:

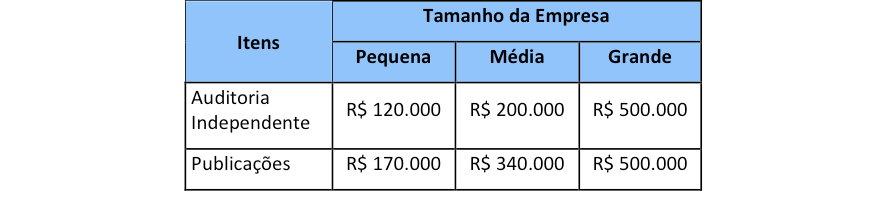

O custo estimado por ano para elaborar essas demonstrações financeiras adicionais sendo uma S.A. aberta ou fechada é:

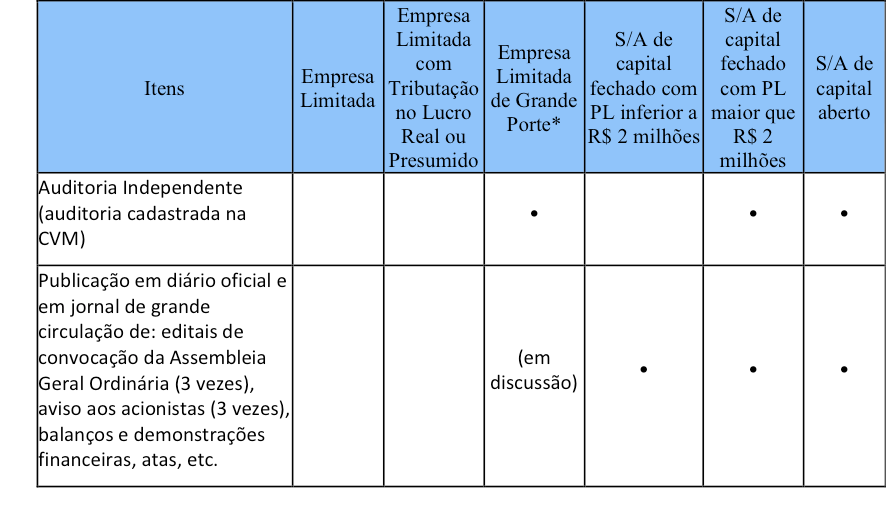

b. Necessidade de auditoria externa e publicação de balanços, demonstrativos e outros documentos em diário oficial e em jornal de grande circulação.

O custo estimado por ano para cumprir essas obrigações, sendo uma S.A. aberta ou fechada é:

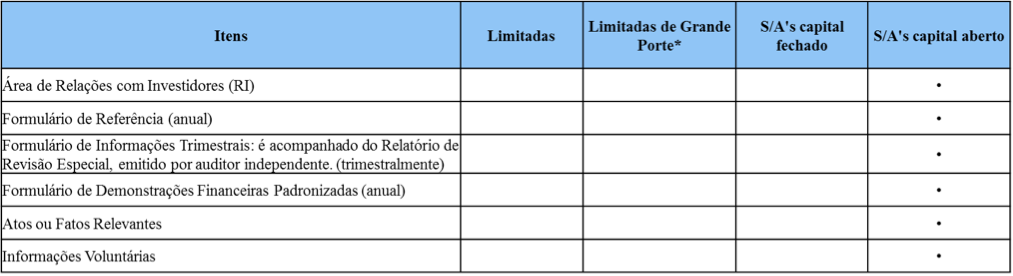

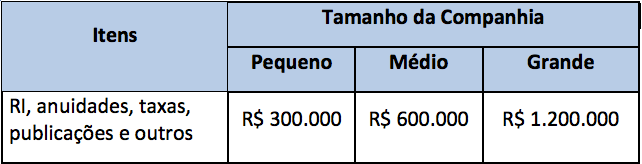

c. No caso das S.A. aberta, é necessário manter uma área de relações com investidores, o pagamento regular de taxas e anuidades, a contratação do serviço de escrituração de ações (que é permanente) e a existência de um conselho de administração e manter uma rotina trimestral de divulgação de informações, auditadas externamente:

O custo estimado por ano para cumprir essas obrigações, sendo uma S.A. aberta é:

Bom dia, Após todos os procedimentos de audoiria e publicações, quais são as obrigações com relação a CVM? Publicações de Demonstrativos Finnaceiros, etc?

Qualquer banco comercial aceita depósitos para constituição de S/A. Criar um artigo direcionando todo esse fluxo a um só banco é irresponsabilidade.

Caro Ronaldo, a informação que o senhor deseja está no Art 11 da INSTRUÇÃO CVM N° 270, DE 23 DE JANEIRO DE 1998.

Senhores, Boa tarde.

Desejo saber como faço para incorporar bens imoveis, fazer doações para cotizar os acionistas na S/A fechada. Att.

Caro Armando Soares de Oliveira, a informação que o senhor deseja está no Art 11 da INSTRUÇÃO CVM N° 270, DE 23 DE JANEIRO DE 1998.

Caro Leonardo de França na Art 11 da INSTRUÇÃO CVM N° 270, DE 23 DE JANEIRO DE 1998. não trata da duvida do Sr Armando Soares de Oliveira.

Tenho a mesma duvida para S/A fechada

boa noite;

poso colocar imóvel para comprovar capital? tenho empresa limitada, que quero transformar em s/a.

Boa tarde

em SOCIEDADE POR AÇOES, aumento de capital com integralização de bens imóveis, é obrigatório o registro na JUCESP ou no Cartório de Pessoas Jurídicas e ser PUBLICADA EM DIÁRIO OFICIAL ?

Bom dia,

Estou fazendo um trabalho de conclusão de curso, e meu tema é “Quais os procedimentos para transformar uma Limita em Sociedade de Capital aberto.” Estou com muita dificuldade em encontrar bibliografia, sei que tem disponível em sites públicos, porém gostaria de saber se não teria um livro para sugerir.

Obrigada.

Conseguiu alguma coisa?

Como já faz algum tempo que postou esse comentário, acredito que já tenha terminado seu trabalho. Porém para quem venha buscar informações no futuro, a esse respeito, recomento acesse: https://www.contabeis.com.br/forum/legalizacao-de-empresas/72214/transformacao-de-ltda-para-s-a/

O valor a ser depositado da sociedade anônima (10%)no DF deve ser depositado somente no Banco do Brasil? Qual é o trâmite para fazer esse depósito?

Olá, Letícia.

O valor pode ser depositado em qualquer instituição financeira autorizada a funcionar pela CVM (Lei 6.404/1976, art. 80).

Após a constituição, qual o prazo que possuo para poder efetuar o resgate dos 10% do capital depositado em dinheiro para constituir a empresa?

Olá, Moacyr.

De acordo com a lei, o prazo para a instituição financeira restituir o valor depositado é de 6 meses (lei 6.404/1976, art. 81).

Você deve solicitar a restituição o quanto antes, pois o dinheiro está parado, sem rendimentos.

Preciso de contador para abrir uma s.a capital fechado ou só de um Advogado, na minha s.a só tem 2 sócios com capital social de 600 mil reais

Boa noite.

Excelente a maneira como vocês esporam informações referentes as sociedades, uma forma bem clara e objetiva,parabéns a todos dessa equipe.

Há possibilidade de transforma uma MEI em SA de capital fechado?

Não vale a pena, como pode ver os custos para manter uma S/A regular são muito elevados. Em breve teremos às SAS, para isso é importante cobrar a aprovação do PL-4303/2012 que está na Câmara dos Deputados. Mais informações podem ser obtidas aqui: https://www2.camara.leg.br/atividade-legislativa/comissoes/comissoes-permanentes/cdeic/noticias/comissao-aprova-criacao-do-regime-de-sociedade-anonima-simplificada

Boa noite, temos algum passo a passo para transformação de LTDA em SA de capital aberto?

Excelente post, parabéns. Nos foi muito útil.

Quero abrir uma instituição financeira/ banco digital com um propósito de dar aos correntistas participações societarias para os agressivos e nos lucros para os conservadores que tipo de empresa e ou contrato social legal em poderia constituir?

Pretendo abrir uma instituição financeira/ Banco Digital com a intenção de proporcionar aos investidores mais agressivos participações societaria sem poder de voto claro e aos investidores conservadores participações nos resultados. Que tipo de empresa e contrato social em poderia fazer dentro dos padrões institucionais e autorizados pelos orgãos competentes.?

Quem possui participação societária, possui porder de voto.

prezado Antenor, é tranquilo realizar o procedimento desde que por meio de um advogado de sua confiança, preferencialmente, com sólidos conhecimentos no segmento empresarial, adequando o tipo societário e cláusulas específicas no contrato social, e demais documentos, conseguirá atingir seu objetivo.

Abraços e sucesso.

Dr. Francis Rodrigues – OAB SP415860

Advogado (Direito Societário/Digital/Civil).

Saudações.

Após consolidada a transformação da LTDA para S/A. existe um tempo limite para disponibilizar ações no mercado?

So o banco do brasil faz o deposito de dez por cento da integralização do capital ?

Estou fazendo a Constituição de um S/A Fechada — estou com dúvida quanto ao Deposito.

são dois acionistas e os 10% do capital Social terá que ser depositado em uma conta Em nome da S/A ? porem ela esta em Constituição como se dará este processo dessa conta?

Prezados, preciso de ajuda.

Tenho uma empresa ESC – Empresa Simples de Crédito e também posso atuar como agente fiduciário. Preciso registar esta empresa na CVM e no BACEN.

Alguém teria passo a passo para eu providenciar ou se alguém conhece alguma empresa que faça este trabalho.

Muitíssimo Obrigada

TENHO UMA PEQUENA LOJA NO RAMOS DE VESTUARIO GOSTARIA DE TRANSFORMA=LA EM UMA GRANDE EMPRESA ADQUIRINDO SOCIOS QUAL O PRIMEIRO PASSO ?

Boa tarde, estou abrindo uma sociedade sa fechada, e fiquei na dúvida a respeito desse deposito. A SA fechada também tem que efetuar o deposito de 10% do valor do capital de cada acionista ? E se sim esse deposito é feito antes da abertura da empresa ?

Qualquer banco comercial além do BB, aceita depósitos para constituição de S/A de capital fechado?

Boa tarde. Um cliente pretende constituir uma Sociedade Anônima de capital fechado, onde um dos acionistas será uma Sociedade Limitada já existente.

Alguém saberia me informar os procedimentos?

Aguardo. Grato