O mercado de capitais oferece instrumentos e veículos que podem ser utilizados por empresas de capital fechado e de menor porte. Pode-se destacar pelo menos quatro exemplos:

1. Títulos de dívida

Desde 2009 [1] as sociedades anônimas de capital fechado podem emitir títulos de dívida, como debentures e notas promissórias, títulos esses que não podem ser objeto de distribuição pública mas devem ser objeto de distribuição restrita a um número limitado de investidores qualificados[2].

Essa regulamentação teve dois impactos significativos no mercado de debentures e notas promissórias:

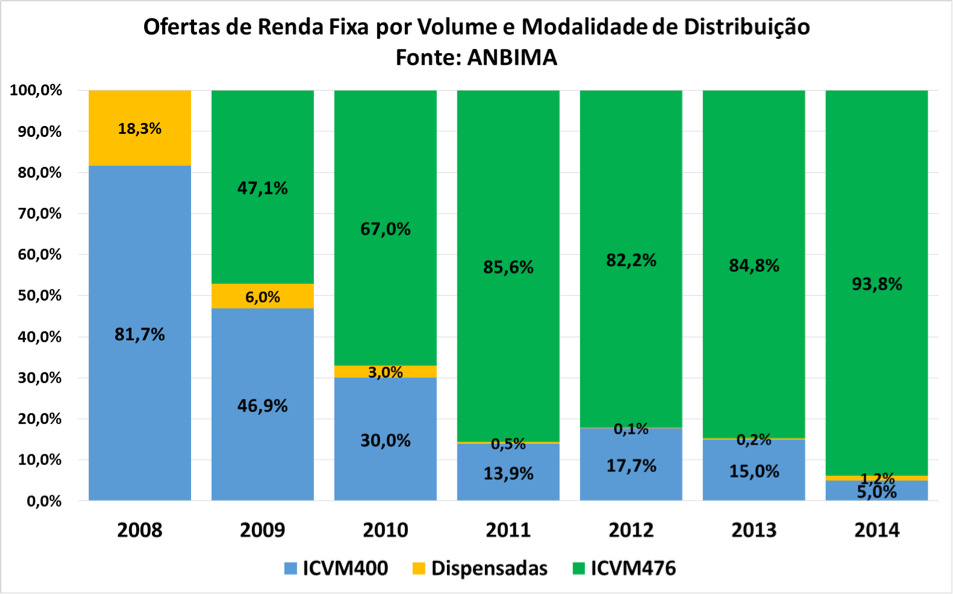

– O número de novas emissões pela ICVM476 cresceu fortemente, superando em muito as emissões feitas pela ICVM 400 [3]:

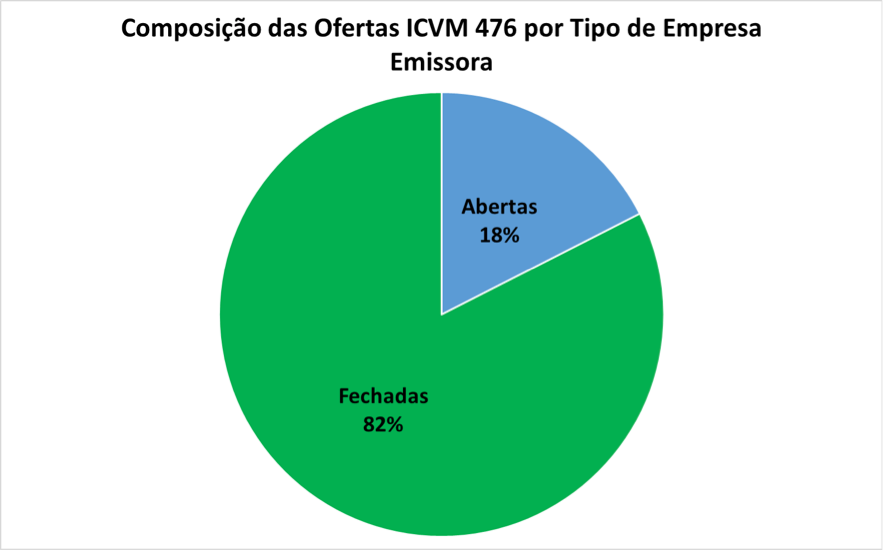

Mais de 80% das emissões tem sido feita por sociedades anônimas de capital fechado.

2. Certificados de Recebíveis Imobiliários (CRIs)

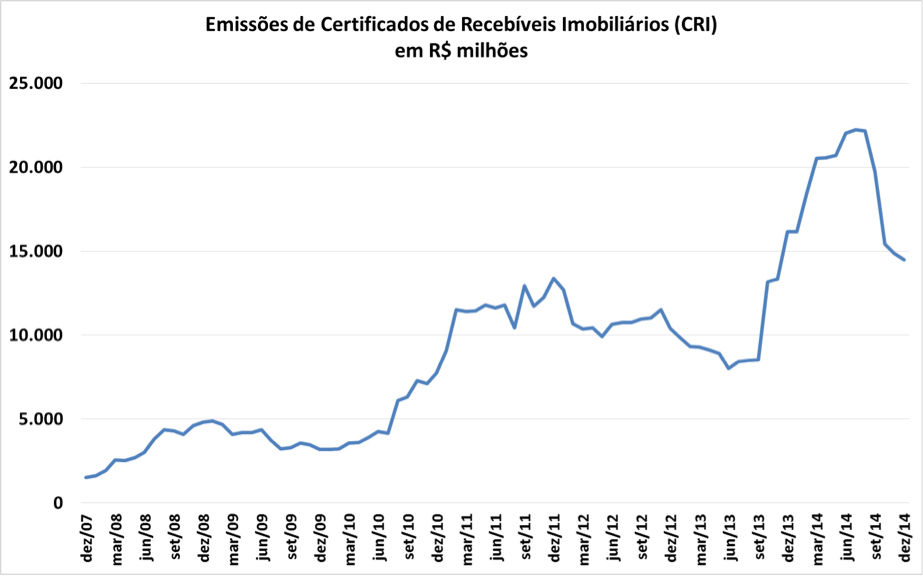

Os Certificados de Recebíveis Imobiliários são títulos de crédito de longo prazo, cujo lastro é constituído por créditos imobiliários, que podem ser as prestações de contratos de financiamento de aquisição de imóveis ou contratos de locação. Correspondem à securitização desses créditos imobiliários Esses títulos são emitidos por companhias securitizadoras [4], e os investidores pessoas físicas gozam de isenção do imposto de renda.

Trata-se de uma alternativa de financiamento para incorporadoras e construtoras de imóveis residenciais ou comerciais. O CRIs pode ser um instrumento para o financiamento da comercialização de imóveis prontos, mediante a securitização de contratos de financiamento, caso em que se refere a recebíveis já performados ou seja, direitos de crédito garantidos por imóveis que possuam certidão de habite-se. Mas podem ser também instrumentos para o financiamento da fase da construção, referindo-se nesse caso a recebíveis ainda não performados, ou seja, direitos de crédito garantidos por imóveis em construção, ainda sem o habite-se. Nesse caso a colocação desses CRIs no mercado podem gerar os recursos necessários para compor o financiamento da obra. Nos últimos anos, é crescente o volume de CRIs colocados no mercado:

[1] Instrução 476 da CVM

[2] Atualmente a regulação estabelece que esses títulos podem ser colocados no máximo junto a 20 investidores qualificados. Está em audiência pública minuta de Instrução que prevê ampliação desse número.

[3] ICVM400 regula a emissão pública de títulos de dívida, que somente pode ser feita por companhias abertas; entretanto, companhas abertas podem emitir também títulos de dívida também usando os procedimentos da ICVM476, sujeitas também à com distribuição restrita.

[4] Previstos na Lei 9514/1997que definem as companhias securitizadoras de créditos imobiliários como instituições não financeiras, constituídas sob a forma de sociedades anônimas, com a finalidade de adquirir e securitizar esses créditos e emitir e colocar no mercado financeiro os CRIs, podendo ainda emitir putos títulos de crédito. V. também ICVM 414 de 30/12/2004

3. Certificados de Recebíveis do Agronegócio (CRAs)

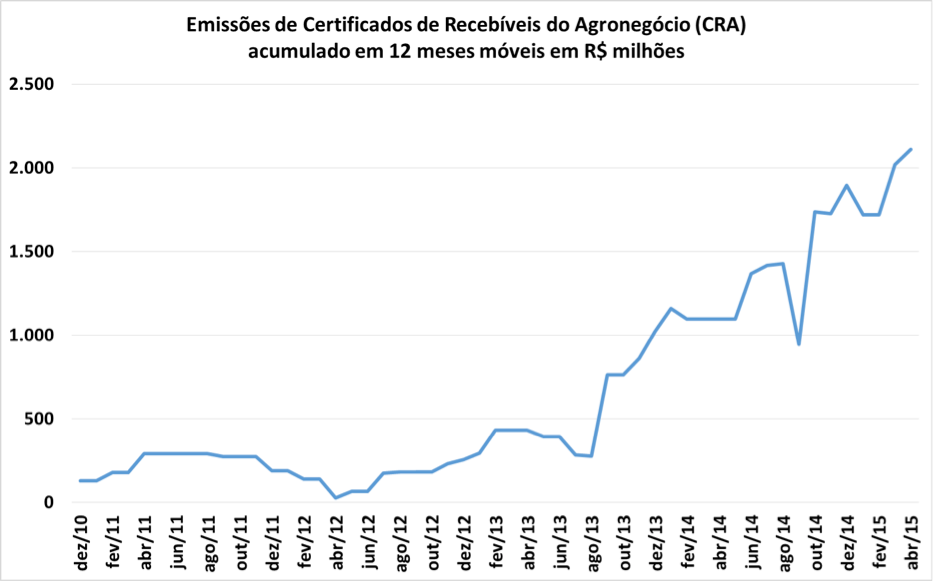

Analogamente, os Certificados de Recebíveis do Agronegócio [1] tem por origem a securitização de recebíveis gerados em transações realizadas entre produtores rurais, ou seus cooperativas e terceiros e uma vez colocados no mercado geram os recursos para o financiamento oferecida de empresas do agronegócio. Podem ter origem também financiamentos relacionados com a produção, comercialização, beneficiamento ou industrialização de produtos ou insumos agropecuários ou de maquinas e implementos agrícolas. Os emissores de CRAs são empresas securitizadoras de créditos do agronegócio organizadas na forma de sociedades anônimas criadas com a finalidade de aquisição e securitização desses créditos. A estruturação dos CRAs utiliza uma série de mecanismos de mitigação dos riscos de modo a viabilizar sua colocação no mercado com custos compatíveis com a rentabilidade das atividades que financia. Sua utilização ainda é bastante limitada.

[1] Criados pela Lei 11076 de 30/12/2004 ao lado de outros titulos do agro negócio

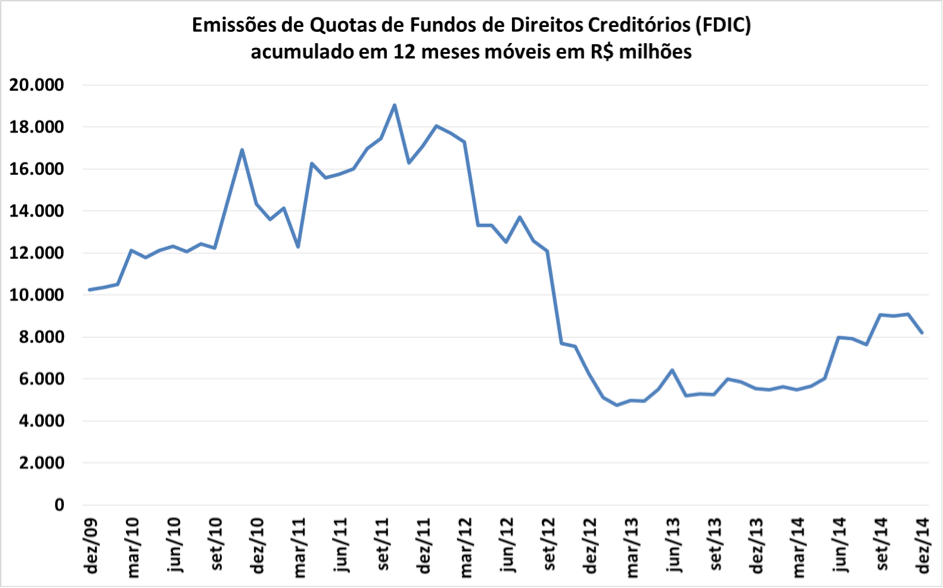

4. Fundos de Investimento em Direitos Creditórios (FIDCs)

Companhias abertas ou empresas fechadas podem se beneficiar obtendo recursos de financiamento a custo tipicamente inferior ao do crédito bancário, mediante a cessão de seus recebíveis para um FIDC, cujas quotas são colocadas no mercado gerando os recursos correspondentes. Esses fundos de investimento promovem a securitização de recebíveis cuja origem pode ser , por exemplo cheques pré-datados provenientes de vendas ao consumidor, duplicatas emitidas por empresas, recebíveis imobiliários ou mesmo contratos de locação. Algumas grandes empresas tomam a iniciativa de contratar a estruturação desses fundos visando partilhar seus benefícios com seus fornecedores.

Trata-se de veículo de financiamento que apresentou forte ciclo de crescimento, prejudicado entretanto nos últimos anos por eventos de risco, cuja mitigação tem sido objeto de ajustes de regulação.

5. Fundos de Investimento em Participações FIPs

Para as pequenas e médias empresas abertas ou fechadas, os Fundos de Investimento em Participações constituem uma das melhores alternativas de captação de recursos para aceleração do crescimento e para a incorporação de padrões de gestão e governança que as qualificam para um acesso posterior ao mercado de capitais.

Como consta de sua própria regulação, esses fundos [1] fornecem recursos para as empresas investidas na forma de capital de risco ou de divida e participam do processo de administração, com efetiva influência na definição de sua estratégia e na sua gestão, notadamente através da indicação de membros do Conselho de Administração e diretores.

Estabelece ainda que as companhias fechadas investidas devem seguir várias práticas de governança, tais como não emissão de partes beneficiarias, mandato unificado de um ano para todo o Conselho de Administração, adesão à câmara de arbitragem para resolução de conflitos societários, entre outras. Determina ainda que no caso de abertura de capital a empresa se obriga a aderir a segmento especial de governança da bolsa de valores ou a mercado de balcão, mas assegurando no mínimo as referidas práticas de governança.

A atuação típica desses fundos envolve a aquisição de participação acionaria, que pode ser minoritária e a execução de estratégias e metas de crescimento orgânico ou por consolidação. Atingidos esses objetivos, em períodos que podem variar em cada caso, de três até sete anos, os FIPs realizam o processo de desinvestimento, via abertura de capital (IPO), transação com investidor estratégico ou mesmo venda de sua participação para os sócios originais.

Não existem dados oficiais sobre o número de empresas investidas. Profissionais com larga experiência no setor estimam que atualmente existem cerca de 700 empresas investidas. Recente relatório de pesquisa [2] mostra que os recursos já comprometidos e investidos pelos FIPs já atingem valores significativos. Em 2013 o valor comprometido atinge R$ 100,2 bilhões, com crescimento de 58% sobre 2011, enquanto o saldo de valores investidos é de R$ 70,7 bilhões, quase 80% superior ao observado em 2011 (R$ 39,7 bilhões). O fluxo de investimentos realizados apenas no ano de 2003 foi de R$ 17,6 bilhões, equivalente a 0,37% do PIB e cerca de 2% dos investimentos da economia brasileira.

Embora não existam informações atualizadas, dados sobre estratégias de desinvestimentos seguidas pelos FIPS no período de 2005 e 2009 servem para ilustrar a importância de cada estratégia de desinvestimento. Note-se que a adoção da estratégia de saída por IPO depende fortemente do nível de valorização das ações em bolsa, que esteve em padrões atraentes em 2006 e 2007, mas que apresentou forte queda nos anos seguintes. (Maiores informações sobre FIPs e capital de crescimento podem ser encontradas no portal do empreendedor também do Instituto IBMEC).

[1] ICVM391 de 16/07/2003

[2] (2014) Consolidação de dados da indústria de private equity e venture capital no Brasil: 2011 2012 2013 – KPMG-ABVCAP